Инвестиционное проектирование

Несмотря на высокие темпы роста инвестиций, до настоящего времени сохраняется крайне медленный вывод из эксплуатации устаревших и изношенных основных средств. За последние три года выбывало порядка 1,1 % средств в год, в частности, в производстве и распределении электроэнергии, газа и воды – 0,6 %, транспорте и связи – 0,5 %. Это свидетельствует о накоплении огромной массы устаревших основных средств, препятствующих повышению конкурентоспособности российской экономики.

Степень износа основных средств существенно различается по видам. Менее всего изношены здания (27 %); износ транспортных средств составляет 40,9 %, сооружений – 46,6 %. Наибольшей степенью износа характеризуются машины и оборудование – 52,5 %.

Фактором высокого показателя износа всей совокупности основных фондов является наличие на балансах предприятий существенных объемов полностью изношенных (амортизированных) основных средств. Вместе с тем в последние годы благодаря ускорению темпов их обновления наметилась тенденция постепенного снижения доли полностью изношенных основных средств: в 2005–2006 гг. до 13,2 % против 14,8 % в 2004 г.

1.2. Инвестиционный климат как институциональное пространство поведения инвестора

Готовность инвесторов к вложению капитала в экономику той или иной страны зависит от существующего в ней инвестиционного климата. Инвестиционный климат – это совокупность политических, экономических, юридических, социальных, бытовых, климатических, природных, инфраструктурных и других факторов, которые предопределяют степень риска капиталовложений и возможность их эффективного использования.

В настоящее время инвестиционный климат в России является недостаточно благоприятным для полномасштабного привлечения инвестиций.

В этой связи российское руководство стремится к проведению более активной политики по их привлечению, на что влияют следующие факторы:

• богатые природные ресурсы (нефть, газ, металлы, алмазы, лес);

• достаточно квалифицированные кадры, способные к быстрому восприятию новейших технологий в производстве и управлении;

• относительная дешевизна квалифицированной рабочей силы;

• огромный внутренний рынок;

• возможность участия со стороны иностранных инвесторов в приватизации государственной собственности.

Важное влияние на инвестиционный климат оказывает государственная политика в отношении иностранных и национальных инвесторов, участие страны в системе международных договоров и традиции их соблюдения, степень и методы государственного вмешательства в экономику, эффективность работы государственного аппарата и др.

Неблагоприятное состояние инвестиционного климата в России вызвано следующими причинами:

• отсутствие научно обоснованной экономической и социальной концепции развития страны;

• правовая нестабильность, сопровождающаяся интенсивным принятием новых законодательных актов;

• неэффективное земельное законодательство;

• высокий уровень инфляции, нестабильность обменного курса рубля;

• низкий уровень развития рыночной инфраструктуры;

• изношенность производственной и транспортной инфраструктуры;

• непрогнозируемость таможенного режима;

• слабое информационное обеспечение иностранных инвесторов по вопросу о возможных объемах, отраслевых и региональных направлениях инвестирования;

• сильная бюрократизация страны, коррупция, преступность и др.

Перечисленные причины приводят к понятию риска в инвестиционной деятельности. Риск – опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи с изменением условий экономической деятельности, неблагоприятными обстоятельствами. Риск – это неопределенность, изменчивость доходов, отдачи на вложенный капитал. В общем случае к риску в инвестиционной деятельности приводят:

1. Неожиданные государственные меры регулирования в сферах: материально-технического снабжения; охраны окружающей среды; проектных нормативов; производственных нормативов; землепользования; экспорта-импорта; ценообразования; налогообложения и др.

2. Природные катастрофы: наводнения; землетрясения; штормы; климатические катаклизмы и др.

3. Преступления: вандализм; саботаж; терроризм.

4. Неожиданные негативные эффекты: экологические; социальные и др.

5. Срывы: в создании необходимой инфраструктуры (из-за банкротства подрядчиков по проектированию, снабжению, строительству и т. д.); в финансировании (из-за ошибок в определении целей проекта; из-за неожиданных политических изменений) и др.

6. Рыночный риск в связи: с ухудшением возможности получения сырья; с повышением стоимости сырья; с изменением требований потребителей; с усилением конкуренции; с экономическими изменениями; с потерей позиции на рынке; с нежеланием покупателей соблюдать торговые правила.

7. Операционные риски: невозможность поддержания рабочего состояния элементов проекта; нарушение безопасности; отступление от целей проекта; недопустимые экологические воздействия; отрицательные социальные последствия; изменение валютных курсов; нерасчетная инфляция; изменения в налогообложении.

8. Срывы планов работ: из-за недостатка рабочей силы; нехватки материалов; поздней поставки материалов; плохих условий на строительных площадках; изменения возможностей заказчика проекта, подрядчиков; ошибок проектирования; ошибок планирования; недостатка координации работ; смены руководства; инцидентов и саботажа; трудностей начального периода; плохого управления; труднодоступности объекта.

9. Перерасход средств: из-за срывов планов работ; неправильной стратегии снабжения; неквалифицированного персонала; переплат по материалам, услугам и т. д.; параллелизма в работах и нестыковок частей проекта; протестов подрядчиков; неправильных смет; неучтенных внешних факторов.

10. Изменение технологии; ухудшение качества и производительности производства, связанного с проектом; специфические риски технологии, закладываемой в проект; ошибки в проектно-сметной документации.

11. Правовые нарушения, связанные с лицензиями; патентным правом; невыполнением контрактов; судебными процессами с внешними партнерами; внутренними судебными процессами и др.

12. Прямой ущерб имуществу; транспортные инциденты.

13. Косвенные потери: демонтаж и передислокация поврежденного имущества; перестановка оборудования; потери арендной прибыли; нарушение запланированного ритма деятельности; увеличение необходимого финансирования.

14. Региональные обстоятельства, связанные со спецификой политических, природных, экономических и иных условий конкретного региона.

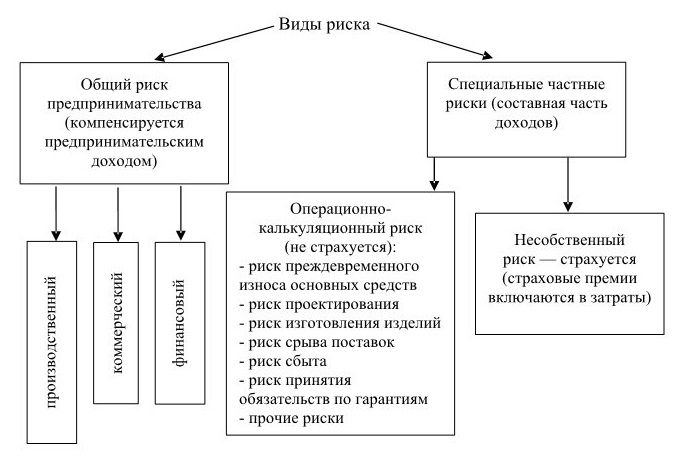

Существуют различные классификации рисков. Одна из них приведена на рис. 1.1.

Рис. 1.1. Классификация рисков

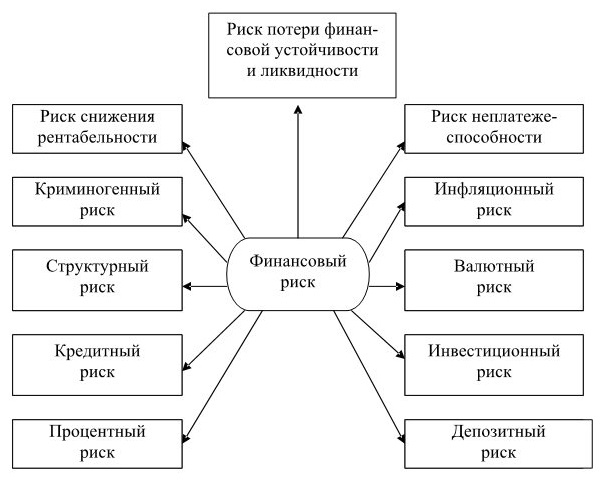

Особенно важен в предпринимательской деятельности учет финансового риска (рис. 1.2).

Рис. 1.2. Основные виды финансового риска

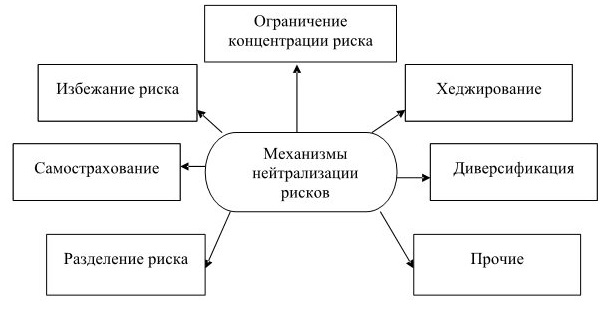

Снижение риска осуществляется при помощи механизмов нейтрализации (рис. 1.3).

Рис. 1.3. Механизмы нейтрализации рисков

Очевидно, что инвесторы даже при высокой доходности инвестиционного проекта того или иного региона заинтересуются им лишь в случае благоприятного инвестиционного климата в нем, который наряду с ранее рассмотренными характеристиками принято оценивать следующей системой количественных показателей: объем ВВП; динамика годовых финансовоэкономических показателей в процентах; объем потребления; объем капиталовложений; объем экспорта товаров и услуг; объем импорта товаров и услуг; динамика годовых показателей по отраслям в процентах (сельское хозяйство, промышленность, услуги); общий внешний долг; резервы; финансовый дефицит; основные торговые партнеры и др.

Исследование инвестиционного климата стало особенно актуальным в условиях формирования новых стратегий экономического роста, обеспечивающих переход национальных экономик на качественно новый уровень развития. В экономической литературе особое внимание к инвестиционному климату возникло в связи с необходимостью привлечения иностранного капитала в национальную экономику. Именно в этом контексте наиболее часто стали рассматриваться проблемы формирования инвестиционного климата. Позже инвестиционный климат стали рассматривать в более широком аспекте, в качестве основания трансформационного преобразования экономики.

На следующем этапе проблемы становления благоприятного инвестиционного климата возникли в связи с утверждением инновационной модели развития отечественной экономики. Тем не менее в каждом из этих направлений анализа основное влияние инвестиционного климата рассматривалось через призму активизации инвестиционных процессов. В любом случае формирование инвестиционного климата – это создание цивилизованного инвестиционного образа национальной рыночной экономики на всех ее уровнях – в целом, отдельных регионов, отраслей, фирм и домохозяйств. По нашему мнению, анализ инвестиционного климата в современной литературе часто носит слишком расширенный характер, поскольку в его формирование пытаются втиснуть все многообразие преобразовательных процессов. Это вполне объяснимо, поскольку любые способы трансформации на современном этапе развития общества непосредственно связаны с улучшением инвестиционных возможностей экономики.

Особого внимания требует рассмотрение вопросов, связанных с влиянием инвестиционного климата на параметры инвестиционного поведения отдельных субъектов рыночной экономики. Вполне понятно, что в условиях командно-административной системы хозяйствования характерной чертой была система централизации инвестиционного процесса. В условиях практически полного доминирования государственной собственности осуществляемые директивно сверху маневры с капиталовложениями обеспечивали расширенное воспроизводство принадлежащих государству основных фондов в считавшихся приоритетными отраслях. Поддержка воспроизводственного процесса за счет фондов экономического стимулирования предприятий носила вспомогательный характер. Радикальные рыночные реформы кардинально изменили ситуацию. С одной стороны, в результате приватизации государственных предприятий и создания частных компаний в экономике стал преобладать негосударственный сектор. С другой – явно затянувшийся трансформационный спад, эрозия налоговой системы обусловили резкое сужение способностей государства по мобилизации финансовых ресурсов в бюджетную систему и соответственно возможностей участия в инвестиционном процессе. В результате роль государства как субъекта инвестирования в экономике на протяжении всех 1990-х гг. сокращалась.

Сложный и неоднозначный ход рыночных преобразований способствовал тому, что на определенное время вопросы инвестиционной деятельности оказались вне приоритетов экономической политики. Активизация инвестиционной деятельности во многом воспринималась как косвенный эффект смены формы собственности (инвестиционный эффект приватизации) и открытия отечественной экономики для мирового хозяйства (привлечение иностранных инвестиций). Реальная практика реформ на протяжении 1990-х гг. убедительно показала, что надежды на эти два источника инвестиций не оправдали себя. Переходная экономика России, несмотря на все богатство природных ресурсов, относительно высокое качество трудовых ресурсов и имевшиеся заделы в научно-технической сфере, унаследованные от советской хозяйственной системы, не смогла в тот период воспроизвести минимальный набор макроэкономических и институциональных предпосылок, необходимых для использования приватизации и привлечения иностранных инвестиций в качестве значимых факторов воспроизводства основного капитала.

Новое качество экономического роста со всей актуальностью поставило вопрос об инвестиционной деятельности в стране. Стало ясно, что для придания возобновившемуся росту долгосрочного и устойчивого характера требуется широкомасштабная модернизация всего комплекса инвестиционных процессов, основанных на современной технологической основе, поскольку предварительный рост базировался на использовании и загрузке морально и физически устаревшего основного капитала, унаследованного еще от советского периода. В связи с этим в политический и экономический лексикон проводимых реформ вошло понятие “инвестиционный климат”, которое объединяло все представления о факторах и путях развития инвестиционных процессов.

Чаще всего исследование инвестиционного климата проводится путем перечисления тех основных условий, которые должны обеспечивать активизацию инвестирования в стране и увеличение потока внутренних и иностранных инвестиций. Это говорит о том, что инвестиционный климат еще не получил содержательного и сущностного анализа, цель которого раскрыть внутреннюю природу данного понятия, определить его категориальные особенности. Большинство экономистов определяют инвестиционный климат как совокупность политических, экономических, социальных, социокультурных, юридических, организационно-правовых и географических факторов, имеющихся в стране, привлекающих или отталкивающих инвесторов.

Кроме того, инвестиционный климат рассматривается как условие регулирования инвестиционной деятельности, определяющее степень риска инвестиций и возможность их эффективного использования Инвестиционный климат – это среда, в которой протекают инвестиционные процессы. Подобные определения встречаются довольно часто. Для целей нашего исследования необходимо уяснить механизм взаимосвязи и влияния инвестиционного климата на поведение инвестора, поскольку это так же очевидно, как и воздействие природного климата на обыденное поведение людей. И хотя в этом сравнении и нет прямой аналогии, тем не менее есть нечто общее, что их роднит.

В инвестиционной сфере есть много понятий, которые имеют вполне четкие связи с инвестиционным климатом. К таковым относятся инвестиционный рынок, инвестиционная привлекательность, инвестиционные возможности, инвестиционный потенциал и целый ряд других. Безусловно, они, так или иначе, связаны с инвестиционным климатом, являясь или его предпосылками или результатом.

Инвестиционный рынок представляет собой рыночное пространство, в котором совершаются инвестиционные операции разными субъектами. В силу этого в структуру инвестиционного рынка входят субъекты, преследующие свои инвестиционные мотивы, объекты, имеющие инвестиционно-потенциальные свойства (что и позволяет им стать инструментами инвестирования), и операции (сделки), соответствующие основным принципам инвестиционного поведения.

Инвестиционный рынок – это жизненная сфера обитания инвесторов, внутри которой складывается определенный инвестиционный климат. Собственно в инвестиционном рынке концентрируются все те климатические признаки, которые рождаются как внутри, так и за его пределами. Основные части инвестиционного рынка распадаются в соответствии с его структурой на рынок капитальных вложений, рынок приватизируемых объектов, рынок недвижимости, фондовый и денежный рынки. Состояние этих составных частей отражается в инвестиционных возможностях и влияет на потенциал инвестиционного рынка. Внутренний потенциал российского инвестиционного рынка пока слаб: часть бюджетных капиталовложений составляет всего около 5 % от ВВП. Балансовая прибыль предприятий не превышает 7 % от ВВП. Капитализация фондового рынка находится в пределах 7 % от ВВП [53, 55]. Инвестиционные возможности отечественных банков также небольшие. Их капитал не превышает 5 % от ВВП. Инвестиционный рынок функционирует посредством рыночной конъюнктуры как формы проявления факторов или условий, определяющих соотношение спроса, предложения, цен и уровня конкуренции. Изменение конъюнктуры (ее спад или подъем) является реакцией на многие процессы, происходящие на предприятиях, в экономике и обществе в целом. Состояние рыночной конъюнктуры зависит от инвестиционного потенциала и отражает инвестиционную привлекательность рынка на макро-, микро- и мезоуровнях [54].

Инвестиционный климат, по нашему мнению, следует рассматривать как институциональную среду обитания субъектов инвестирования. Это значит, что инвестиционный климат представляет собой все многообразие институциональных форм, прямо или косвенно влияющих на структурные элементы поведения инвесторов (установки и мотивы, принятие решения, стратегии и проекты, стили и модели). Он обеспечивает соответствующие способы координации, регулирования, контроля, защиты и гармонизации поведения инвесторов. В настоящее время наиболее адекватной основой изучения инвестиционного поведения субъектов является институционально-эволюционный подход, суть которого заключается в рассмотрении в качестве детерминанты организационного поведения иерархической системы индивидуальных норм, существующих в окружении организаций и институтов.

Понятие “института” становится центральным звеном в этом подходе. Институты можно рассматривать как способ мышления и действия, который закрепляется в привычках, нормах поведения социальных групп, а также законодательных учреждениях. В процессе эволюции происходит естественный отбор институтов: те, что не оправдали себя и отжили, и те, которые выживают. Последние видоизменяются и приспосабливаются к новым условиям. Это означает, что необходимо учитывать не только собственно экономические, но и социальные, правовые, психологические, политические и другие факторы общественного развития Поведение участников экономической деятельности характеризуется привычками, обычаями и экономическими инстинктами, которые складываются или в объективной системе отношений, или посредством разрабатываемых средств приспособления людей друг к другу.

В самом общем виде институты – это способы приспособления и координации индивидуальных усилий в условиях коллективного контроля и организации. Применение институционально-эволюционного подхода к исследуемой теме предполагает решение вопроса – каким образом инвестиционный климат приводит к трансформации норм поведения в процессе изменения инвестиционно-институциональной среды обитания инвестора и улучшению правил принятия решений в неопределенной среде путем инновационного поиска и адаптации правил, обеспечивающих в условиях изменчивости внешней среды выживание инвесторов и расширение их возможностей?

Изменения в инвестиционном климате являются результатом протекающего в условиях неопределенности процесса рыночной самоорганизации, действующего на основе технологических и институциональных инноваций, отбора и закрепления эффективных инноваций в результате функционирования рынка как механизма отбора и формирования устойчивых и согласованных в рамках всей системы структуры взаимодействия индивидов. Это означает, что рыночные механизмы саморегулирования включают в себя инновационные изменения как результат естественного отбора. А главная задача инвестиционного климата – закрепить с помощью новых институтов этот инновационный подход как естественное правило поведения инвесторов. Формирование инвестиционного климата отражает полный “генотип” инвестиционного поведения. С одной стороны, параметры инвестиционного поведения определяют факторы инвестиционного климата, а с другой – формирование благоприятного инвестиционного климата оказывает существенное влияние на все стороны инвестиционного поведения.

Инвестиционное поведение (см. более подробно в подр. 2.1) включает в себя субъект (его установки, мотивы, планы), способы достижения (операции и процедуры) его целей и результативность. Инвестор как субъект особого рода обладает определенными умственными (расчетливо-интерпретационными), нравственными, интеллектуальными способностями, которые также складываются под воздействием соответствующей атмосферы. Особое значение для анализа влияния инвестиционного климата на инвестиционное поведение приобретает результативность инвестиционного поведения, которая имеет несколько параметров:

• решения об инвестировании должны приниматься при двух условиях: они не должны расточать ограниченные ресурсы и производство должно соответствовать количественно и качественно требованиям потребителей;

• действия инвестора должны быть прогрессивны с точки зрения исходных условий (используемые ресурсы должны учитывать достижения науки и техники) и конечных результатов (обеспечивать новые продукты).

• решения должны соответствовать наиболее полному использованию ресурсов (особенно трудовых, в том числе интеллектуальных);

• получение дохода должно быть справедливым с точки зрения как инвесторов (они не должны получать доход сверх уровня, необходимого для возмещения всех затрат, в том числе рентных компонентов), так и потребителей (что предполагает относительную стабильность цены), государства (недопустимость создания рентноориентированного интереса и обеспечение прогнозируемости результата на основе управляемости инфляции). Результативность поведения показывает основные пути воздействия инвестиционного климата и определяет те институциональные формы, которые должны складываться под воздействием его формирования. Поскольку результативность инвестиционного поведения проявляется на индивидуальном, региональном и общенациональном уровнях, инвестиционный климат имеет соответственно такие же уровни.

Инвестиционный климат имеет два основных компонента существования: постоянный (относительно устойчивый) и переменный, изменяющийся в краткосрочном периоде. На постоянном уровне расположены все те элементы, которые не могут быть существенно изменены действиями людей (территориальное расположение, наличие природных ресурсов, религиозная этика) или не изменяются в краткосрочном периоде (место экономики в международном разделение труда, политическое устройство, государственная идеология), или эти изменения невозможны вне длительного исторического опыта (менталитет, национальные особенности, психологические установки). Устойчивые компоненты инвестиционного климата преобразуются в ходе длительной технологической, экономической эволюции.

На переменном уровне находятся все те институциональные формы, которые могут быть созданы, восстановлены или воспроизведены. Сюда относятся преимущественно факторы, которые чаще всего становятся основными объектами исследования (политические решения, правовые нормы, информационные условия, источники финансирования, отраслевые пропорции и т. п.). Инвестиционный климат в РФ складывается в определенной национальной и территориальной атмосфере соответствующего переходного трансформационного периода. Он характеризуется сформированными технологиями, предназначенными для страны, расположенной в соответствующем природном климате, и находится в сильной зависимости от предыдущего развития, отличающегося от исторических особенностей передовых в экономическом отношении стран Запада и Востока.

Это означает, что его становление должно характеризоваться особыми закономерностями. Существование двухуровневой природы инвестиционного климата означает, что его создание должно базироваться на двух основных позициях. Во-первых, это приспособление инвестиционного климата к базисным институциональным характеристикам (уровню технологического развития, принципам мирового разделения труда, ментальным и этическим установкам), а во-вторых, активное преобразование институционально-подвижных элементов (изменение правовых норм, создание специфических стимулов), к которым могут быть отнесены:

• обеспечение политической стабильности и системы регулирования хозяйственной деятельности, исключающее возможность резких изменений в условиях деятельности хозяйствующих субъектов;

• защита инвестиционного статуса, включая права инвесторов разного уровня, в том числе и права акционеров на участие в управлении, принадлежащими им компаниями, права кредиторов, права сторон в контрактах на поставку продукции;

• меры по созданию эффективно функционирующей системы государственного регулирования, ориентируемой на снижение издержек, связанных с бюрократическими процедурами, исключение коррупции;

• меры в области денежно-кредитной, валютной и налоговой политики, (установление регулируемой инфляции, обеспечение реалистичного уровня валютного курса и процентных ставок, реструктуризация и создание устойчивой банковской системы, снижение налогового бремени);

• меры по обеспечению четкого разделения полномочий субъектов разного уровня инвестирования;

• приоритеты в отношении отдельных видов деятельности, отраслей и регионов (создание соответствующих стимулов, гарантий, льгот, санкций);

• оптимизация инвестиционного поведения иностранных инвесторов в соответствии с потребностями национальных инвесторов разного уровня.