Последний отзыв

Да, первый рассказ из сборника, что я успела прочитать, что надо! И написано хорошо, и содержание необычное, но жизненное. Очень понравилось, хотя там...

Далее

По всем вопросам обращайтесь на: info@litportal.ru

(©) 2003-2024.

✖

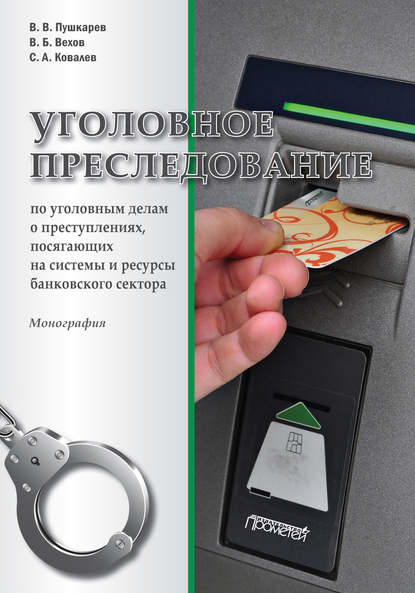

Уголовное преследование по уголовным делам о преступлениях, посягающих на системы и ресурсы банковского сектора

Год написания книги

2019

Настройки чтения

Размер шрифта

Высота строк

Поля

2.1. Банкомат – автоматическое (без участия уполномоченного лица кредитной организации, или банковского платежного агента, или банковского платежного субагента) устройство для осуществления расчетов, обеспечивающее возможность выдачи и (или) приема наличных денежных средств, в том числе с использованием электронных средств платежа, и по передаче распоряжений кредитной организации об осуществлении перевода денежных средств[25 - О национальной платежной системе: федер. закон Рос. Федерации от 27 июня 2011 № 161-ФЗ. Ст. 3. П. 28.];

2.2. Электронный платежный терминал – автоматическое устройство для расчетов – устройство для осуществления расчета с покупателем (клиентом) в автоматическом режиме с применением контрольно-кассовой техники без участия уполномоченного лица организации или индивидуального предпринимателя[26 - О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации: федер. закон Рос. Федерации от 22 мая 2003 № 54-ФЗ. Ст. 1.1.].

Расчеты – это прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги; прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей[27 - Там же.].

Если при оформлении платежа используется импринтер, продавец, проверив срок действия карты и удостоверившись в личности ее держателя, звонит в банк-эквайрер, процессинговый центр либо банк – эмитент карты и, сообщая номер карты и срок ее действия, а также сумму операции и номер точки приема (полученный от банка-эквайрера ранее), проводит авторизацию, то есть делает запрос о состоянии счета клиента. Если продавец звонит не в банк – эмитент карты, а в банк-эквайрер либо процессинговый центр, последний по специальному каналу связи сам связывается с эмитентом.

Учреждение, от имени которого выдана карта, специальным кодом одобряет или отклоняет сделку.

После получения кода авторизации продавец вставляет карту в малое гнездо импринтера лицевой стороной вверх, в большое гнездо вкладывается бланк счета (слипа), состоящий из трех листов, после чего продавец прокатывает валик импринтера. При этом отпечатывается информация, эмбоссированная на карте (на обратную поверхность каждого чека нанесена специальная краска, после прокатки на лицевой стороне остается «отпечаток» карточки), а также оттиск клише импринтера.

Затем в слип вписывается сумма покупки и дата, после чего он подписывается держателем карты и продавцом. Один экземпляр слипа выдается клиенту, второй остается в магазине, третий направляется эмитенту карты как основание для перечисления денег на счет магазина. В конце каждого дня торговая организация передает чеки в банк, после чего общая сумма выручки переводится на ее текущий счет. Затем следуют межбанковские операции. Банк-эквайрер рассчитывается с банком-эмитентом, а банк-эмитент – со своим клиентом.

Если при покупке товара (оплате услуги или работы) используется контрольно-кассовая машина в полуавтоматическом режиме, то после помещения карты в сканирующее устройство с ее магнитной полосы происходит считывание информации о платежной системе, пользователе (владельце) карты, номере счета, сроке действия карты. Эта информация выводится на экран, и продавец обязан сравнить ее с информацией, эмбоссированной на карте. Она отпечатывается на квитанции терминала (счете) вместе с наименованием, идентификатором и адресом продавца. Затем при помощи того же аппарата продавец связывается с банком или компанией, эмитировавшими карту, и выясняет ее покупательную способность, т. е. наличие на счете минимального депозита или свободного лимита кредитования. Кроме того, карта проходит процедуру авторизации – получает разрешение выпустившей или распространившей ее кредитной организации на проведение операций с ее использованием, которое одновременно порождает обязательства кредитной организации исполнить составленные с использованием платежной карты документы. Эти действия производятся самим терминалом в автоматическом режиме.

Получив эту информацию, продавец решает вопрос о том, может ли карточка быть использована для оплаты. Детали и сумма сделки фиксируются на счете (квитанции терминала) и подписываются покупателем. Копия счета остается у продавца и позже передается в банк-эмитент как основание для перечисления денег. Продавец, сравнив подпись на квитанции терминала и карточке и удостоверившись в их идентичности, возвращает покупателю карточку, а также передает копию квитанции терминала и фискальный чек. После выполнения всех указанных операций продавцом дается команда на списание со счета необходимой денежной суммы (стоимости покупки, работы или услуги).

Позже продавец пересылает чек в компанию или банк и тем самым подтверждает платеж, совершенный в момент покупки по компьютерным средствам связи.

Если сумма денег на счете для расчетов окажется недостаточной, то владельцу карты будет предложено воспользоваться иной формой оплаты. В случае отсутствия средств на счете вообще карточка будет поставлена в стоп-лист (список блокированных номеров, которые не принимаются к обслуживанию), действие ее будет приостановлено, а операции прекращены.

Обратим внимание, что в международной практике ответственность за любое расходование денег с утерянной карточки (при условии, что владелец сообщил о происшедшем банку) несет банк-эмитент, а не ее владелец.

Карты с интегральной микросхемой обрабатываются иначе, так как в памяти микропроцессора присутствует информация о состоянии счета клиента, поэтому не требуется связь с банковским компьютером. Карта вставляется в POS-терминал, клиент вводит свой ПИН-код, а продавец – сумму покупки. Терминал за несколько секунд проверяет подлинность и покупательную способность карты. Если средств достаточно, то карта дебетуется, и средства со счета клиента списываются на счет продавца (терминал кредитуется). В конце рабочего дня во время сеанса связи с банком средства перечисляются на счет продавца.

Слип (квитанция) электронного терминала, составленный в пункте выдачи наличных денежных средств (далее – ПВН) с использованием банковской расчетной карты, содержит следующие обязательные реквизиты: идентификатор; дата, сумма и валюта совершенной операции; код авторизации; реквизиты банковской карты; подписи кассира и держателя карты.

При совершении операций с использованием платежной карты составляются документы на бумажном носителе и (или) в электронной форме (далее – документ по операциям с использованием платежной карты)[28 - Подробнее об этом см.: О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации: федер. закон Рос. Федерации от 22 мая 2003 № 54-ФЗ. Ст. 1.2.; О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники: утв. постановлением Правительства Рос. Федерации от 06 мая 2008 № 359; О совершенствовании системы уплаты таможенных платежей (вместе с «Технологией расчетов по таможенным и иным платежам с применением микропроцессорных пластиковых карт (таможенных карт)»: приказ Государственной таможенной службы Рос. Федерации от 03 августа 2001 № 757.]. Он является основанием для осуществления расчетов по указанным операциям и (или) служит подтверждением их совершения.

Документ по операциям с использованием платежной карты должен содержать следующие обязательные реквизиты[29 - Положение Центрального банка Российской Федерации от 24 декабря 2004 г. № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием». П.3.3.]:

1) идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

2) вид операции;

3) дата совершения операции;

4) сумма операции;

5) валюта операции;

6) сумма комиссии (если имеет место);

7) код авторизации (если она производилась);

8) реквизиты платежной карты.

Документ по операциям, совершенным с использованием карты, на бумажном носителе дополнительно должен содержать подпись держателя платежной карты и подпись кассира при его составлении в помещении для совершения операций с ценностями кредитной организации и ее структурных подразделений, а также в организации и ее структурных подразделениях, осуществляющих операции по приему или выдаче наличных денежных средств с использованием платежных карт в случаях, предусмотренных законодательством Российской Федерации.

В случае использования аналогов собственноручной подписи при составлении документа по операциям, совершенным с использованием карты, требования о наличии подписи держателя платежной карты и подписи кассира считаются выполненными в отношении копии указанного документа, составленного на бумажном носителе.

Документ по операциям с использованием платежной карты может содержать дополнительные реквизиты, установленные правилами участников расчетов или внутрибанковскими правилами.

Если документ по операциям с использованием платежной карты составляется без осуществления процедуры авторизации, но при этом возникает обязательство эмитента перед эквайрером по исполнению этого документа, код авторизации в нем не указывается.

Обязательные реквизиты документа по операциям с использованием платежной карты должны содержать признаки, позволяющие достоверно установить соответствие между реквизитами платежной карты и соответствующим счетом физического лица, юридического лица, индивидуального предпринимателя, а также между идентификаторами организаций торговли (услуг), пункта выдачи наличных, банкоматов и банковскими счетами организаций торговли (услуг), банкоматов[30 - Указ. Положение. П.П. 3.4–3.8.].

Таким образом, операции с использованием карт предусматривают обязательное составление следующих документов:

• на бумажном носителе – слип, квитанция электронного терминала, квитанция банкомата;

• в электронной форме – запись в электронном журнале, который содержится в фискальной памяти контрольно-кассовой машины, банкомата, бинчекера или торгового терминала [31 - Электронный журнал – это документ или совокупность документов в электронной форме, сформированных за определенный период времени при совершении операций с использованием банкомата и (или) электронного терминала. Указ. Положение. П. 1.3.];

• иных документов, предусмотренных банковскими правилами или договорами, заключенными между участниками расчетов.

Основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете участников расчетов является реестр платежей[32 - Реестр платежей – документ или совокупность документов, содержащих информацию об операциях, совершаемых с использованием платежных карт за определенный период времени, составленных юридическим лицом или его структурным подразделением, осуществляющим сбор, обработку и рассылку участникам расчетов – кредитным организациям информации по операциям с платежными картами (процессинговый центр), и предоставляемых в электронной форме и (или) на бумажном носителе. Там же.] или электронный журнал.

В тех случаях, когда расчеты осуществляются с помощью корпоративных карт, по требованию эмитента карты юридическое лицо должно предоставить все первичные документы: счета за проживание, билеты на транспорт, квитанции, чеки и иные документы. Они представляются с приложением оригиналов слипов, квитанций электронных терминалов, банкоматов, по всем операциям, совершенным с использованием корпоративных карт. При необходимости также представляются отчеты о командировках (если денежные средства списываются со счета на командировочные расходы).

Временем совершения каждого преступления признается время окончания общественно опасного деяния независимо от времени наступления последствий (ч. 2 ст. 9 УК РФ). Комплексный анализ материалов уголовных дел и содержания различных учетно-регистрационных бухгалтерских документов по операциям с использованием пластиковых карт показывает, что дата, время (с точностью до минут и секунд) и место совершения преступления рассматриваемого вида в большинстве случаев достаточно легко устанавливаются путем изучения реквизитов различных документов, остающихся при проведении каждой операции с использованием пластиковой карты. Чаще всего эти документы оформляются при помощи автоматических и полуавтоматических электронных терминальных устройств (см. таблицу).

Таблица

Местонахождение документов – вещественных доказательств, остающихся после проведения операции, совершенной с использованием платежной карты или ее реквизитов

К сожалению, точно установить дату и время происшедшего события возможно не всегда. Дело в том, что некоторые терминальные устройства не предусматривают автоматическую фиксацию операций, совершаемых с использованием платежных карт и их реквизитов. Они не оборудуются и специальными охранными и документирующими системами. Рассматриваемые терминальные устройства, как правило, работают с картами – безличными документами: с фиксированной покупательной способностью или электронными ключами. В качестве примера можно привести отдельные виды таксофонов, турникеты КПП, простейшие электронно-механические запорные устройства и другие. Особое значение в вопросе определения даты и времени совершения преступления здесь будет играть получение и изучение сотрудником органа предварительного расследования сведений о периодах и времени работы конкретных потерпевших, помещений или участков местности предприятий (учреждений, организаций), где установлено соответствующее терминальное устройство, а также его индивидуальный график работы.

§ 3. Анализ обусловленности уголовного преследования способом совершения преступления

«Классический» кардинг состоит из следующих, не обязательно взаимосвязанных стадий: получение персонифицированных данных платежной карты; изготовление поддельной платежной карты; сбыт поддельной платежной карты.

Этап I. Получение персонифицированных данных платежной карты.

Скимминг (от английского skim – снимать, просматривать). Первые упоминания об этом способе появились в конце 80-х

годов ХХ века в Великобритании. Было установлено, что преступники с помощью фотоаппарата и мощной оптики, расположившись в помещениях напротив банкоматов, фотографировали карту и запоминали пин-код. После чего наносили необходимую информацию на белый пластик и обналичивали счет в банкомате. Сегодня преступники устанавливают возле пунктов приема платежей, касс и банкоматов миниатюрные видеокамеры, но суть механизма преступления остается прежней.

Используется специальная накладка на клавиатуру банкомата, которая фиксирует цифры пин-кода, и устройство, копирующее информацию с магнитной полосы в момент совершения транзакции (операций с карт-счетом).

Имеют место случаи установки камер в осветительный плафон банкомата или замены штатного плафона на идентичный, но с вмонтированной камерой, на рекламных щитах рядом с банкоматом. Если банкомат расположен в отдельном закрытом помещении (офис банка), доступ в которое осуществляется с помощью пластиковой карты круглосуточно, скимминговое устройство устанавливают на картридер, расположенный на входной двери. Для облегчения установки скимминговых устройств и их маскировки преступники используют стандартные размеры, места и цвет банкоматов.

В настоящее время использование скиммеров территориально смещается на периферию России, где население менее осведомлено об их наличии и не обращает внимания на наличие скимминговых устройств. Чаще всего мошенники устанавливают скимминговые устройства ранним утром и снимают их поздним вечером в тот же день. После снятия оборудования с банкомата полученные данные с магнитной полосы кредитной карты копируются с носителя, вмонтированного в скимминговое оборудование на персональный компьютер. В случае если скимминговое оборудование оснащено передатчиком, информация с него передается по радиоканалу в момент использования. Для этого недалеко от банкомата должен находиться человек с источником приема сигнала.

В дальнейшем с использованием полученной информации создаются дубликаты считанных пластиковых карт («белый пластик»), при помощи которых снимаются денежные средства со скомпрометированных кредитных карт. При этом для осуществления операций по карте вводится пин-код владельца, снятый на видеокамеру или полученный при помощи накладки, имитирующей клавиатуру.

Данные магнитной полосы банковской карты могут быть скомпрометированы лицом, которому потерпевший передает свою платежную карту для оплаты приобретенного товара, услуги и т. п. Для выявления таких лиц и мест компрометации платежных карт необходимо применение методов статистического анализа.

Так, в ходе осуществления оперативно-розыскной деятельности в целях раскрытия преступлений сотрудники сопоставили все поступившие к ним за последние месяцы заявления о пропажах денег со счетов. Выяснилось, что с некоторых из них деньги исчезали лишь по одному разу и в небольших суммах – от 500 руб. до 5000 долларов, которые на общем фоне операций были малозаметны. Лица, обратившие внимание на несанкционированные операции и написавшие заявления, были клиентами банка-эквайера, где с их карточками работал некто С. Оперативники установили в его кабинете скрытые камеры. Выяснилось, что во время перерывов, когда С. оставался один, он снимал информацию с пластиковых карт своих клиентов и отдавал ее сообщникам, которые заносили ее на «белый пластик» и снимали средства со счетов потерпевших, после чего эти карточки уничтожали[33 - См.: Материалы архивного уголовного дела № 56505 по обвинению Катринич И., Аркуш В., Сфеклэ В.].

Другие электронные книги автора Сергей Александрович Ковалёв

Последний отзыв

Да, первый рассказ из сборника, что я успела прочитать, что надо! И написано хорошо, и содержание необычное, но жизненное. Очень понравилось, хотя там...

Далее