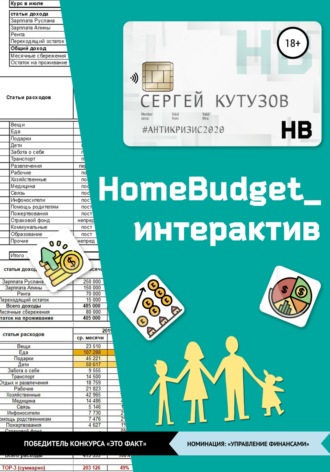

HomeBudget_интерактив#Антикризис2020

Питаемся мы всегда стабильно одинаково. Предпочитаем постоянную продуктовую корзину, приобретаемую в удобных и привычных местах покупок. Неоднозначной мне представляется только одна продуктовая группа – алкоголь. Куда стоит относить эти разно-градусные напитки в еду или развлечения, каждый решает сам. Если вы выпеваете пол бокала сухого вина на завтрак в качестве аперитива, то для вас такой алкогольный напиток часть ежедневного рациона. Предпочитаете отрываться каждую пятницу в компании друзей несколькими литрами пива, – это развлечение. В последнем случае к затратам на алкоголь я бы паровозиком прицепил сопутствующие товары – закуску, в данном случае – снеки.

Ребёнок (дети). Статья, учитывающая все затраты на ваших детей. Внутренняя структура расходов здесь разительно меняется с годами. Если первоначально большую её часть занимает детское питание, подгузники, одежда то, по мере взросления, доминируют расходы, предназначенные на детский сад (няню), игрушки, развлечения. По истечению ещё нескольких лет, расходы плавно переходят в затраты на школу, репетиторов, карманные деньги, приобретение достаточно дорогих личных вещей и подарков для подростков, затем уже юношей и девушек. Статистика «детских» расходов очень помогает при планировании семьи. Когда пара знает в какие деньги обходится ей каждый ребёнок, планировать появление новых детей становится значительно легче.

Рабочие расходы. Любые расходы, тесно связанные с вашей профессиональной деятельностью за исключением расходов на транспорт, питание, одежду. К ним можно отнести затраты на подарки к дню рождения сослуживцам. Коллективные или индивидуальные покупки, повышающие комфорт пребывания на рабочем месте. Финансирование вскладчину ежедневных чаепитий отдела.

Пожертвования. Статья может быть, как переменной, (вспомним из истории «церковную десятину») так и постоянной, то есть выраженной определённой суммой. Лучше – второй вариант. Пожертвования смогут принести пользу вашей душе лишь в том случае если будут регулярными и будут расти соразмерно вашим доходам. Не стоит ждать какого-то персонального расположения небес к себе, жертвуя на благотворительные цели или подавая милостыню на улице. Помните-помогая другим нуждающимся вы, в первую очередь, помогаете себе – исполняете свой общечеловеческий и религиозный долг, спасаете душу. В условиях финансового кризиса, статья становится особенно остросоциальной.

Подарки. Объединяет всё что вы дарите другим людям за исключением подарков своим коллегам в их памятные даты, которые правильнее будет отнести к статье «рабочие расходы». Принципиальная разница – подарки родным и близким вы дарите по зову души. Коллегам, только пока работаете с ними в одном коллективе. Закладывать в планы такие расходы удобнее всего имея перед глазами календарь дней рождения и памятных дат всех «одариваемых» людей. Лучше при ежемесячном планировании всегда держать перед глазами отдельный универсальный шаблон календаря за любой год в сводном файле Excel, совмещённый с планировщиком-датером событий, связанных со всеми вашими родными и близкими. Впрочем, домашний бюджет такая штука, которая может пойти по швам даже от подарка самому себе.

Помощь родственникам. Статья расходов, основанная на любви и чувстве долга. Очень важно сразу для себя уяснить: Кому вы помогаете? Как долго? Почему? Отличается от пожертвований адресным характером, а от подарков – более регулярным по датам и фиксированным по суммам отчислениям. Что вы получите в конечном итоге от вашей кровнородственной благотворительности – неприспособленного к самостоятельной жизни брата-иждивенца, который и в 32 года нигде не работает и не может создать семью или благодарных родителей, гордящихся тем, что воспитали помощь и опору в старости в вашем лице?

Интернет-коммуникации. За 17 лет нашего семейного учёта, видоизменилась почти полностью. Раньше имела обозначение – «информационные носители». Внутри себя могла содержать расходы на спутниковое телевидение, периодику, книги, кассеты, диски и т. п., что потенциально можно отнести к покупке информации или её цифровых носителей. В статье уместными окажутся расходы на интернет и все цифровые продукты. Сами инфо-носители очень трудно отнести к какому-то одному виду. Flash-накопитель, а попросту «флешку» или «флэху» в зависимости от предназначения, можно отнести к подарочному сувениру, к рабочему носителю файловой информации, к электронному ключу паролей. Основной расходной составляющей в статье сегодня служат ежемесячно приобретаемые пакеты интернет трафика.

Жилье/Дом/Коммуналка. Статья объединяющая коммунальные платежи. За электричество, газ, воду, вывоз мусора, выплату налогов за владение землёй и недвижимостью, и прочие сопутствующие услуги.

Связь. По мере отказа от использования стационарных телефонов и объединения услуг мобильных операторов связи в различные 3–4–5G пакетные предложения ещё сохраняется как статья расходов, но постепенно входит в статью «интернет-коммуникации».

Медицина. Объединяет все расходы, связанные с лечением и профилактикой заболеваний. Приёмы у врача, покупка лекарств, приобретение сопутствующих услуг и продуктов, оплата анализов, расходы на операции, нахождение в больницах санаториях, родильных домах, терапевтических палатах. В свете мировых эпидемий и их последствий приобретает жизненно важное значение.

Забота о себе. Данная статья особенно любима женщинами, хотя и мужчины иногда с превеликим удовольствием расходуют по ней не малые суммы. В эту статью мы с супругой вносим суммы, потраченные на посещение салонов красоты со всем набором смежных услуг, бань, саун, массажных кабинетов, покупку косметики и т. п.

Хозяйственные расходы. Связанны с приобретением необходимых атрибутов для нашего быта. В основном бытовая химия и чистяще-моющие принадлежности. Приобретение любых инструментов и инвентаря. Солидную долю на постоянной основе занимают «энергоносители» и «энергопотребители» – лампочки, батарейки, аккумуляторы. Оплата большинства сервисных услуг, – расходы на любой ремонт, починку, профилактику, чистку.

Транспорт. Отвечает за передвижение с помощью личного или общественного транспорта, такси, ж/д. или авиаперелётов.

Личные расходы. Средняя сумма, предназначенная для повседневных расходов каждого супруга. Может возникать по разным поводам. Если личные расходы обеих членов семьи не превышают 10–15 % от бюджета, то данная сумма – карманные расходы мужа и жены, которые не хотят отчитываться за каждую мелочь. Когда их совокупная доля занимает 30 % и более, можно говорить об отношениях, построенных на взаимной независимости. Каждый из партнёров по браку не хочет «светиться» полностью. Обозначается сумма, но не показывается её предназначение. Такая статья очень широко применяется в гражданских браках, в молодых семьях при отсутствии детей, в семьях с очень высоким уровнем доходов. При полностью прозрачном бюджете и многолетнем браке, потребность в сокрытии источников личных расходов значительно ослабевает. В нашем семейном бюджете такая статья изначально отсутствовала.

Образование, домашние животные, хобби, авто… – список может быть расширен или видоизменён довольно сильно в соответствии с вашими интересами. Однако, редко кто может позволить финансировать все статьи расходов в течении длительного времени одновременно. В этом просто нет необходимости.

Переменные статьи расходов

Уже в самом определении «переменные» кроется их главное предназначение. Переменные статьи расходов, подразумевают гибкое изменение сумм в ответ на постоянно меняющуюся финансовую ситуацию. Остаток после распределения сумм по постоянным статьям расходов распределяют между тремя переменными статьями: «вещи», «отдых и развлечения», «страховой фонд».

Переменные статьи расходов при сбалансированном бюджете составляют, в среднем, 30 % от общей суммы. В зажиточных семьях, суммы в трате которых нет острой необходимости могут составлять и 50 %, и 70 %, от среднемесячных доходов. При планировании мы просто распределяем определённый процент от фактически свободной суммы в таблице учёта месячных расходов Excel. Сама сумма рассчитывается автоматически, в рамках указанного остатка, согласно формуле. Логика здесь проста – вещей, как и развлечений, много не бывает. Если ежемесячно закладывать на эти статьи десятки или сотни тысяч, будьте уверены – все они могут быть потрачены с большим удовольствием. Каждой из крупных покупок может быть найдено «рациональное» объяснение. Распределяя будущие затраты на эти статьи по остаточному принципу, мы страхуем себя от неприятных сюрпризов, связанных с превышением обозначенных лимитов. Мы никогда не сможем иметь достаточно средств просто дробя остаток в абсолютных деньгах по потребностям, игнорируя возможности. Тогда пропадает сам смысл управления через регулирование. С другой стороны, относительная доля укажет чёткую границу ваших трат и будет мотивировать к увеличению общей суммы регулярного дохода. Выше доход – больше разнообразных, стильных и дорогих вещей в вашем пользовании.

Вещи. Статья, которая, как говорят маркетологи, объединяет «товары предварительного и импульсного выбора и товары особого спроса». Средний класс, та часть социально активного населения, регулярные расходы на вещи и развлечения в бюджете которых на порядок выше расходов на питание и другие траты. Когда питание является главной статьёй расходов, семью смело можно отнести к малообеспеченным слоям населения.

Отдых и развлечения статья, включающая в себя все формы проведения платного досуга. Небольшое уточнение я бы внёс в подкатегорию «отпуск». При планировании, мы заносим его в целевые сбережения, а по факту оформляем как «отдых и развлечения». Логично при условии откладывания суммы несколькими частями, например, для тур поездок в зарубежные страны.

Страховой фонд предоставляет возможность автоматически покрывать суммы небольших перерасходов в рамках месяца. Статья равная ~10–20 % от суммы всех переменных. Своеобразная ежемесячная страховка от возможных перерасходов по всем статьям бюджета. Её часто путают с «подушкой безопасности», но такая трактовка ошибочна. Подразумевается, что страховка сгладит большую часть перерасходов по статьям «вещи» и «развлечения». Именно их сложнее всего запланировать, раз они переменные, и по сути, формируются по остаточному принципу. Статистика прошлых периодов не является для них опорным показателем для расчёта на каждый новый месяц. В постоянных статьях значительных отклонений от сумм прошлых месяцев быть не должно, чего не скажешь о переменных. Традиционно слабо задействованный страховой фонд при правильном планировании является гарантом остатка, переходящего на следующий месяц. Фактически, остаток на начало нового месяца – ваш внеплановый доход!

Непредвиденные и неизвестные статьи расходов

– Я привыкла всегда фиксировать свои расходы:

«Транспорт» – 1000 рублей

«Связь» – 600 рублей

«Не помню на что» – 25430 рублей…

Из беседы домохозяйки с подругамиДаже при детально составленном плане и предельно аккуратной по статейной разноске всех данных, в конце месяца появятся внеплановые расходы, для которых необходимо выделить одну отдельную статью.

Прочие (разное). В последнем числе каждого месяца вы сверяете свои финансовые итоги, составляя баланс: Приход – Сбережения – Расход = Остаток. Остаток по программе должен равняться фактическому остатку (сумма во всех «кошельках» + сумма всех «заначек» – расходы по факту, взятые из программы).

Общий принцип равенства в бухгалтерском балансе:

Остаток на начало текущего месяца + Доходы – (Расходы + Сбережения) = Остаток на конец текущего месяца

Остаток на начало периода = Остаток на конец периода

Чтобы получить эти данные мы должны сверить полученные цифры с фактическим остатком. Появившейся излишек приходуется в статью «доход: прочие» на следующий месяц. Гораздо чаще выходит недостача, которая и относится на статью «расход: прочие». Чем меньше будут суммы в обоих случаях, тем точнее получается семейный учёт. Излишек может возникнуть если не заносится доход или какая-то его часть, либо ошибочно заносится расход, которого не было, либо который был, но намного меньше. Неизвестные расходы выявляются тогда, когда из семейной кассы бесконтрольно тратятся деньги. Искать непонятно откуда взявшиеся доходы, а тем более расходы, особого желания не возникает. В программах на первое число каждого месяца мы просто корректируем остатки на всех счетах. Необходимо понять на начало нового планируемого периода какими реальными средствами семья располагает. Такой подход более оправдан для контроля над крупными суммами на отдельных счетах. Суммы по ежемесячному бюджету лучше списывать и приходовать, используя две статьи с похожими названиями – «доходы: прочие», «расходы: прочие». Если статья «прочие» регулярно по факту сверки занимает долю в 30 % и более от ваших общих расходов, скорее всего, такая ситуация является лишь иллюзией контроля над семейным бюджетом.

Сверка проходит в несколько этапов. Первоначально в программу заносятся все расходы на планируемый период. Вспоминаются все нестандартные расходы статьи «прочее». Подсчитывается реальный остаток денег в сейфе, в кошельках, на карточках каждым супругом. Раньше из кошельков мы доставали кипу чеков и считали суммы вручную на калькуляторах. Сейчас смотрим сформированный отчёт по расходам дебитных карт из мобильных банковских приложений. Суммы остатков сверяются с сумами в финансовой программе, после чего происходит «выравнивание» бюджета за счёт сведения сальдо.

Са́льдо (итал. saldo – расчёт, остаток) – разность между поступлениями и расходами. Сальдо в бухгалтерском учёте – остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов.

(Википедия)Прочие – статья которая является своеобразным антиподом страховому фонду. Страховой фонд всегда необходимо планировать, но никогда нельзя вывести по нему общий итог, так как средства, выделенные в фонде, призваны потенциально покрывать возможные перерасходы по другим статьям. Статью «прочие» нельзя запланировать, но почти всегда в ней следует учитывать невыясненные суммы, которые неправильно относить на что-нибудь другое. Если большие суммы появляются регулярно, необходимо разобраться откуда они берутся. Чаще всего, изначально просто не хватает статей и категорий куда корректно их следовало занести, или не понятны их формулировки и предназначения другому супругу.

Прочие не запланированные расходы = неизвестные + редкие + разовые.

Итак, статья «прочие» состоит из трёх однотипных статей по частоте использования:

• Неизвестные расходы. При подведении итогового сальдо почти всегда остаются неучтённые суммы, которые покрываются из страхового фонда.

• Редкие. Составляющим компонентом для такой подкатегории служат не частые расходы. Например, затраты на юридические услуги сложно отнести к какой-либо постоянной группе расходов представленных выше и заранее запланировать. Однако они, время от времени, появляются в наших бюджетах.

• Разовые, эпизодические расходы. Суммы, заводить отдельную подкатегорию на которых отсутствует необходимость. (напр. похороны, свадьбы)

Печально если фактический объём денег по сумме прочих неизвестных и разных расходов, регулярно превышает лимит страхового фонда. Тогда приходиться ущемлять себя в текущих тратах, забирая запланированные средства на покрытие образующихся финансовых дыр. В «прочих» расходы определены строго по факту потраченных сумм. Операционно в любой программе по ведению учёта, напротив статьи «прочие» всегда ставится единичка, чтобы потом заносить на неё все фактические, незапланированные расходы. Детализировать или нет внутри «прочих» данные три типа расходов – решать вам.

Отдельные целевые статьи

Отдельные целевые статьи – суммы которые окончательно формируются после получения всех доходов, но резервируются до начала планирования расходов. Мы не знаем сколько мы заработаем в течении месяца, но именно от фактических доходов зависит то, сколько сможем отложить. Запланировать расходы необходимо первым числом. Чтобы ежемесячный семейный бюджет был реально выполнимым, мы первоначально вычитаем необходимую нам сумму. Главное отличие целевых статей – их суммы не направлены на текущее потребление, т. е. не находится среди двух десятков ежемесячных расходных статей постоянно.

Резерв или «подушка безопасности» – неприкосновенный запас в любой ситуации, кроме… – дальше следует перечисление сценариев и ситуаций при которых ваша денежная «кубышка» может быть распечатана. В чистом виде не является ежемесячной статьёй. На практике просто предназначение отдельного, целевого депозита на который регулярно переводятся ежемесячные доходы до достижения необходимой суммы. Пока сумма не накопилась, лучше оставить её обрастать процентами на сберегательном депозите. Чаще всего сумма резерва равна полугодовому среднемесячному доходу одного из супругов и является страховкой на случай временной потери работы. Подразумевается, что в течении шести месяцев потерявший работу сможет найти себе новую, используя резерв для поддержания своего прежнего уровня жизни.

Сбережения. Статья, которую желательно отнести к регулярно пополняемым. Каждый месяц откладывается фиксированная сумма, которая меняется в зависимости от доходов. В книгах пишется о её 10 % доле от общих полученных доходов. Однако, не попав под второй закон Паркинсона, по которому «все расходы стремятся сравняться с доходами», вы легко сможете позволить себе откладывать гораздо большие доли. Наиболее оптимальное значение, в интервале от 20 до 30 % от совокупного среднемесячного дохода семьи. Деньги, сбережённые в таком количестве, даже без особой капитализации, позволяют уже в первый год чувствовать себя сравнительно уверенно перед лицом любого финансового форс-мажора. Но даже те из моих клиентов, кто ещё в докризисные времена откладывал только 10 %, сейчас в полной мере сумели оценить пользу и своевременность такого совета.

Целевой фонд. Создаётся и изменяется через статью сбережения для достижения всевозможных крупных и средних финансовых целей. В неё входят похожие объекты приобретения что и в статью вещи. Разница в том, что в целевом фонде аккумулируются суммы на товары или услуги на покупку которых необходимы сбережения за несколько месяцев или лет. Приобретение автомобиля, хирургическая операция, покупка недвижимости – значительные цели, достижение которых выводит нашу жизнь на качественно новый уровень. Откладываются отдельно от основных сбережений на депозит, с целью получения дополнительного вознаграждения до той поры, пока не приобретёте желаемое.

К вопросу о невнимательности и нерегулярности, при занесении постатейно фактических данных

Невнимательность и нерегулярность имеют общую природу – человеческий фактор. Далеко не все люди по своей натуре способны годы напролёт скрупулёзно фиксировать изменения в собственных, а тем более в совместных кошельках. Даже те, кто превратил учёт в привычку, иногда за повседневной рутиной могут что-то упустить или ошибиться. Выявлять подобные недочёты необходимо с помощью персонификации как доходов, так и расходов через индивидуальную отметку «тэг» каждой статьи. Я все свои трансакции помечаю как «муж», супруга как «жена». Хороший инструмент чтобы потом за годы совместной жизни подсчитать кто больше заработал, а кто потратил. Массовый переход на безнал привёл к отсутствию необходимости шуршать наличными по воскресениям в своих карманах. Основой балансовой операцией стала корректировка в программах сумм на начало месяца в сторону фактического остатка.

По предсказуемым, стабильным статьям, например, «доходы от сбережений» или «остатки в кошельках» заносится остаток на текущую дату занесения, т. е. 1-е число месяца. Происходит автоматическая корректировка суммы за их счёт разницы. В современных финансовых программах учёта существует опция «включить автоматическую корректировку сумм». Программы могут сводить сальдо за любой период в автоматическом и ручном режиме.

Автоматическое списание с банковских счетов и карт – ещё одна настройка, помогающая систематизировать ваши расходы. Может списываться в качестве абонентской платы ежемесячно, например, «Яндекс-музыка», или по факту оказания услуг – «Яндекс-такси». Автоматические настройки перемещения фиксированных сумм с карты на карту или на депозит, решат почти все проблемы с забывчивостью, с которыми приходилось сталкиваться ранее.

Одной из главных целей учёта является получение 100 % контроля над всеми имеющимися в нашем распоряжении финансовыми потоками. Ещё раз подчеркну – 100 %, а не 80, и даже 90, потому что таково свойство денег – «белые пятна» в домашнем бюджете очень быстро превращаются в финансовые «чёрные дыры», поглощающие без остатка любые доступные средства.

Закон 3. Контролируйте все свои финансовые потоки

Виды учёта семейного бюджета могут быть разнообразны, но главное, они должны быть понятны и приняты обеими супругами. Подход к составлению бюджета необходимо вести от планируемых поступлений. Дело не в том, что свои доходы (читай – "зарплату") всегда знаешь очень хорошо, а расходы (читай – "потребности") постоянно варьируются, а в том, что при составлении бюджета от доходов вы исходите из планирования достижений своих самых разнообразных целей.

Каким обычно бывает или может быть наш семейный бюджет?

• Общим. Когда все деньги складываются в одну «тумбочку» и тратятся совместно.

• Долевым. В «тумбочку» каждый кладёт заранее оговорённую сумму, а остальными своими доходами распоряжается по собственному усмотрению.

• Раздельным. Общих денег в семье может и вовсе не быть. Тогда назвать семьёй такие союзы можно только с очень большой натяжкой, ведь бюджет, каким – бы он не был, обладает базовым объединяющим началом. Он один из краеугольных камней в фундаменте отношений. Разве может дом стоять без фундамента? В принципе, да, но это будет уже «карточный домик».

• Целевым. Поскольку речь идёт о долгосрочных целях, в нём основной упор делается именно на долгосрочное планирование. Даже шаблоны учёта там принципиально иные. Такой бюджет дисциплинирует, но предельно ограничивает, так как заставляет фокусироваться лишь на главных выбранных целях – квартире, машине, образовании. Без должного финансирования остаётся большинство текущих потребностей. Все процессы подчинены экономии и сбережениям, а об удовольствиях и развлечениях даже не заикайтесь.

• Расходным. Бюджет застоя, бюджет регресса, ориентированный только на текущие потребности. К сожалению большинство бюджетов у нас составлены именно по такому принципу – сколько получил, столько и потратил.

• Реалистичным. Реалистичность – одна из главных черт бюджета, к которой необходимо постоянно стремиться. При составлении бюджета необходимо принимать во внимание как внешнюю экономическую обстановку, так и внутренние финансовые возможности семьи.

• Развивающимся постепенно, комбинированным. Не старайтесь достичь всего и сразу. Растите в финансовом плане постепенно. Покорив одни финансовые вершины переходите к следующим. Опыт в финансовом альпинизме приходит, как и в горном виде спорта, минимум через несколько лет.

Установите правила учёта

Они могут быть самыми разнообразными, но обязательно должны присутствовать шесть пунктов без которых само ведение бюджета будет малоэффективным и бессмысленным.

1. Все без исключения доходы и расходы заносятся обоими супругами.

2. Периодичность занесения расходов составляет не реже 1 раза в неделю, иначе мелкие и нерегулярные расходы просто забываются.

3. Все расходы разносятся по ранее оговорённым и согласованным статьям.

4. Не следует перекрывать одни статьи расходов другими.

5. Оставшиеся по окончанию месяца деньги рассматриваются как переходящий остаток на следующий месяц, т. е. являются внеплановым доходом.