Последний отзыв

Это скорее приключение, чем история. Но читать приятно.

По всем вопросам обращайтесь на: info@litportal.ru

(©) 2003-2024.

✖

Биржевой роман

Автор

Год написания книги

2017

Настройки чтения

Размер шрифта

Высота строк

Поля

– Если цена на акции быстро и не вполне обоснованно растёт, то это, несомненно, чревато грядущим стремительным её падением. Так как отрезвление рынка неизбежно. Выйти вовремя из игры – это большое, великое искусство. Потому что нет на рынке того пузыря, который не лопнул, – продолжал поучать меня дядя Билл.

– Почему же так происходит? За счёт именно чего образуются так называемые пузыри на финансовых рынках?

– Понимаешь, Майкл, – дядя Билл как всегда обстоятельно отвечал на мои вопросы, удобно расположившись в своём кресле, – есть очень много теорий на этот счёт. Говорят и об инфляции и о низких процентных ставках. Но первостепенные причины, бесспорно, лежат в области психологии. Это – жадность и неиссякаемый людской оптимизм на волне ажиотажа. Ведь, как ни крути, цена на акции бурно растёт вследствие того, что спрос на них увеличивается в геометрической прогрессии, в то время как потенциальные продавцы вовсе не спешат с ними расставаться, надеясь на то, что ценные бумаги ещё не достигли своего истинного пика.

– Получается замкнутый круг.

– Именно так, Майкл. Потом, по прошествии некоторого времени, корпорации обычно решают снова заработать на акциях. Поэтому они выпускают следующую партию ценных бумаг. Естественно, что те на подогретом спросе расходятся в мгновение ока по ещё большей цене. Причём, новые покупатели ценных бумаг уже не воспринимают всерьёз долгосрочные перспективы компании – они думают лишь о спекулятивных перепродажах, что, конечно, сразу отражается на ценах.

– И что происходит дальше?

– Возникает эффект «перегретого рынка». Цены бывают настолько высоки, что совокупная стоимость акций находящихся в обращении начинает намного превосходить все активы корпорации!!! То есть иными словами, получается, что акции не имеют под собой твёрдой почвы, их стоимость ничем не подкреплена. Это и называется «мыльным пузырём».

– В названии заложено его будущее, – сострил я.

– Да, Майкл, конец «мыльного пузыря» всегда печален. Так как баланс фондового рынка очень зыбок, неизбежно наступает момент, когда предложение, наконец, начинает превалировать над спросом. После чего, естественно, что цены на акции падают вниз с космической скоростью.

– И падают они намного быстрее, чем до этого росли?

– Именно так, и это немаловажная деталь, – дядя Билл характерным жестом почесал себе затылок. – В отношении фондового рынка полностью справедливо утверждение о том, что цены на акции обычно растут медленно, зато падают довольно быстро. Я бы даже сказал, неуловимо быстро.

– А почему так происходит, дядя Билл? – задавая этот вопрос, я поймал себя на мысли, что раньше никогда не задумывался над тем, что рост и падение цен на бирже находятся в разных временных плоскостях…

Дядя Билл нахмурил свои густые седые брови. – Я долго размышлял над этим, Майкл. И пришёл к логическому объяснению, – наконец, промолвил он.

– И к какому же?

– Изначальная причина заключается в том, что цены на акции не растут просто так. Как ты знаешь, они находятся под стальным прессом спроса и предложения на рынках. То есть, чем больше акций покупается, тем сильнее рост цен на них. Но вместе с тем очевидно, что, так как финансовые возможности участников рынка ограничены, то существует предел их покупательной способности. Вот поэтому цены на акции не могут расти в ураганном темпе на протяжении длительного периода времени.

– А что насчёт падения, дядя Билл? – мне не терпелось услышать вторую часть ответа.

– Что же касается падения цен на акции, Майкл, то здесь ситуация несколько иная. Цены на акции, бывает, падают даже без активных действий со стороны продавцов, то есть без ярко выраженных причин.

– Это как?

– Понимаешь, для того, чтобы цены на акции упали, совсем не обязательно начать их продавать. Достаточно, просто перестать их покупать! То есть, и здесь многое зависит от покупателя, вернее, от наличия или отсутствия у него инициативы. Продавцы – наиболее уязвимые люди на рынке. Будучи в цейтноте, они легко впадают в панику. Не наблюдая интереса к собственным акциям, продавцы вынуждены спускать цены в поисках покупателя. При всём при том продавец не всегда может ждать, и время играет против него. В этом и состоит его принципиальное отличие от покупателя. Избавляясь в спешке от собственных акций, продавцы способствуют дальнейшему падению цены. Происходит цепная реакция – никто не покупает, зато продающих – море…

– То есть, ты хочешь сказать, что при затишье на рынке цены на акции тоже падают? – я попытался подрезюмировать сказанное дядей Биллом.

– Да, совершенно верно. Цены на акции падают не только при продаже, но и тогда, когда их игнорируют, не покупают! Таким образом, и получается, что у крутого падения цен на акции, в целом, больше оснований, чем у бурного их роста.

– Цены на акции растут только при покупках, а падают и при продажах, и ещё при нейтральных ситуациях. Выходит, двое против одного, – я продолжал переваривать полученную информацию.

– Да, Майкл, соглашусь, правильный вывод.

– То есть, иными словами, есть предел роста акций, но нет предела их падению, – не унимался в поисках сильной метафоры я.

– Красиво сказано, Майкл. Хотя, разумеется, что предел падения чего-либо это всегда – ноль, – дядя Билл обладал математическим складом ума, и любил чёткость и ясность в формулировках…

Не стоит и говорить, что дядя Билл оказался для меня настоящим кладезем биржевой премудрости. Не будь его, вполне вероятно, что я проигрался бы в пух и прах в первые же месяцы своего пребывания на фондовом рынке. Жёсткий, немного грубый человек с самого начала нашего знакомства проникся ко мне симпатией, которая явно усилилась после того, как я успешно выполнил его «золотое» поручение в Швейцарии. Постепенно наши отношения стали более доверительными, и я уже мог задавать ему несколько личные вопросы.

– Дядя Билл, а ты когда-то терял деньги на «мыльном пузыре»? – спросил его как-то раз я в один из долгих дней на бирже.

– Да, и достаточно часто. К сожалению, не всегда удаётся вовремя выйти из игры, – дядя Билл несколько перевёл дух. – Просто, понимаешь, Майкл, реальность такова, что падение цен на акции всегда сопряжено с очень драматичными событиями. Довольно сложно примириться с тем, что больше не существует той цены, которая была вчера…

– Да, понимаю. Дядя Билл, а возможно ли вообще предвидеть крах «мыльного пузыря»?

– Знаешь, есть такая легенда о Рокфеллере[20 - Речь идёт о Джоне Рокфеллере (1839—1937) – американском предпринимателе и филантропе, основателе «Фонда Рокфеллера».]. О том, что якобы в преддверии «чёрного четверга» 1929-го года[21 - Великой депрессии (1929—1933) предшествовал крах фондового рынка США. В «чёрный четверг» 24-го октября 1929-го года началось падение стоимости акций. После краткосрочного небольшого подъёма цен 25-го октября, падение приняло катастрофические масштабы в «Черный понедельник» (28-го октября) и «Черный вторник» (29-го октября). 29-го октября 1929-го года считается днём Биржевого Краха Уолл-стрит.] он пошёл к чистильщику обуви для того, чтобы, естественно, почистить себе ботинки. А тот вдруг начал расспрашивать его об акциях. И будто бы тогда Рокфеллер понял, что если уже чистильщики обуви интересуются акциями, то, значит, не за горами крах фондового рынка. Придя в офис, он сразу же отдал распоряжение продать все имевшиеся в его распоряжении акции.

– Интересная история.

– Да, конечно, но мне она кажется красивой выдумкой, не имеющей ничего общего с реальными событиями. Эта легенда напоминает мне «яблоко» Исаака Ньютона. Не думаешь же, ты, Майкл, что Ньютон открыл закон всемирного тяготения только потому, что ему на голову упало яблоко?

– Конечно, нет, дядя Билл. Он, наверняка, придумал это, чтобы отвязаться от назойливых репортёров.

– Их тогда не было. Или они были не так назойливы. На самом деле легенда о яблоке сложилась уже после смерти Ньютона. Иначе и быть не могло – к своему великому открытию английский физик шёл годами. Так вот, аналогично, я думаю, что Рокфеллер и без чистильщика обуви понимал масштабы «мыльного пузыря» и то, чем это может закончиться, будучи финансистом до мозга костей. Ведь ещё в 1926-м году, то есть за 3 года до Биржевого Краха, случился обвал земельного рынка во Флориде, который хоть и был спровоцирован пронесшимся ураганом, но всё же отразил старую истину о том, что деревья не могут расти до небес…

– Значит, всё-таки можно предвидеть крах…

– Да, безусловно, многое зависит от полноты информации, которой ты обладаешь. Большинство же участников рынка похожи на слепых из притчи о слоне[22 - Древнеиндийская притча «Слепые и слон». В ней группа слепых людей щупает слона, чтобы понять, что он собой представляет. Но каждый из них имеет доступ только к определённой части его тела (бок, хобот, бивень и т.д.). Поэтому их мнения о слоне расходятся… И ни одно из описаний слона не является по сути верным.], их знания отрывочны, и потому не дают им ровно никаких преимуществ…

– Дядя Билл, а может, именно продажи Рокфеллера и спровоцировали Биржевой Крах? – внезапная мысль осенила меня.

Дядя Билл улыбнулся, чуть приподняв уголки губ: – Думаю, что он всё равно был неизбежен, Майкл. Слишком уж далеко всё зашло.

– Как бы то ни было, – продолжал дядя Билл, – Рокфеллер на Биржевом Крахе ничего не потерял, только приумножил своё состояние, плодами которого пользуются до сих пор его потомки. А вот упомянутый мною великий учёный Ньютон потерял целое состояние на «мыльном пузыре». Только было это более 250-ти лет тому назад, в 1720-м году, когда в Англии лопнула «Компания Южных Морей», куда Ньютон вложил собственные немалые средства. Справедливости ради, нужно заметить, что помимо Ньютона потеряли свои сбережения в этом «мыльном пузыре» многие влиятельные и могущественные люди Англии… В порыве огорчения Ньютон, будучи уже в преклонном возрасте, по воспоминаниям своей племянницы и произнёс, ставшую крылатой, фразу: «Я могу рассчитать траектории небесных тел, но не степень безумия толпы». Тогда же Джонатан Свифт – автор «Путешествий Гулливера» написал поэму «The Bubble», где в свойственной себе сатирической манере описал банкротство «Компании Южных Морей». Считается, что Свифт одним из первых употребил слово «пузырь» применительно к обвалу стоимости акций.

– И это был первый «пузырь» в истории, дядя Билл?

– Нет, Майкл, из дошедших до нас первый был в Нидерландах, в 20-30-х годах 17-го века. В те времена объектом спекуляций были тюльпаны. Причём сделки представляли собой не только фьючерсные контракты (поставка тюльпанов в конкретные сроки). Большой популярностью пользовались опционы, когда приобреталось лишь право на покупку. В результате получилось, что для того, чтобы попасть на рынок тюльпанов, достаточно было обладать совсем небольшим капиталом, в то время как сами луковицы стоили целое состояние. Это привело к «перегреву рынка». Фактически началась «торговля ветром», потому что несуществующие луковицы покупались и продавались десятки, сотни раз по более высокой цене.

– Представляю, чем всё это закончилось…

– Да, естественно, полным крахом. Спекуляции не могут продолжаться вечно. «Теория большего дурака»[23 - «Теория большего дурака» (англ. The greater fool theory) – принятое в мире инвестиций полушутливое утверждение о том, что всегда на рынке найдётся «больший дурак», тот, который купит переоценённые акции, надеясь их продать с прибылью.] не может прокормить всех… В 1637-м году рынок тюльпанов, наконец, перенасытился. Продажи начали нарастать, снежным комом сметая всё на своём пути…

– И началась паника…

– Да, массовые распродажи привели к тому, что за 1 год цены на тюльпаны упали в 100 раз!!! Из-за чего просто огромное количество людей, став жертвой собственной наивности, потеряло свои состояния. В самих же Нидерландах начался кризис, который продолжался долгие годы. Так, страна безвозвратно утратила статус мирового финансового центра…

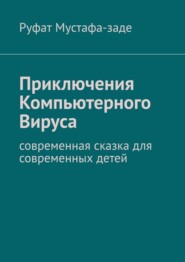

Рис. Фазы «экономического пузыря». График (на английском) Жан-Поль Родригеса — профессора экономики и географии университета Hofstra (частный университет в 11 км. от Нью-Йорка)

Помимо дяди Билла, многое о «мыльных пузырях» мне рассказывал и брокер Том, как я говорил, главный остряк на Нью-йоркской Фондовой Бирже: – Сейчас в 70-е годы, Майкл, на рынке, слава богу, не вспоминаются те древние катаклизмы. Но всё же мини-«мыльные пузыри» случаются достаточно часто. Вот, например, совсем недавно один молодой клиент купил через меня акции начинающей компании. Проходит неделя – они поднимаются в цене. Клиент на седьмом небе от счастья. Вдохновлённый успехом, он просит меня купить ему ещё акций. Я, естественно, выполняю заявку. Цены продолжают расти. Клиент радуется как ребёнок… Однако, в конце концов, цена, естественно, застывает. Тогда он мне звонит и говорит: – вот теперь можешь продавать все мои акции. Я ему в ответ: – С превеликой радостью. Только кому? … – Клиент раздавлен, раздосадован, разочарован. В итоге ему приходится продать акции значительно ниже той первоначальной цены, по которой он их приобретал. Утешая его, говорю, что бывают на рынке ситуации, когда всё поворачивается на 180 градусов. Хотя очень хотелось поведать про «Теорию большего дурака»…

Глава 5. Между эмоциями и рассудком

Удивительно, но факт. Только к концу 1974-го года, то есть на 5-ый год своей причастности к фондовому рынку, я осознал важность психологической подготовки для биржевого успеха.

Вплоть до того времени все мои мысли целиком были заняты премудростями фундаментального и технического анализа. Кроме того, в торгах мне где-то сопутствовала удача. Поэтому о психологических моментах рыночной игры я даже не задумывался…

Другие электронные книги автора Руфат Мустафа-заде

Последний отзыв

Это скорее приключение, чем история. Но читать приятно.