Последний отзыв

Очень интересная!

По всем вопросам обращайтесь на: info@litportal.ru

(©) 2003-2024.

✖

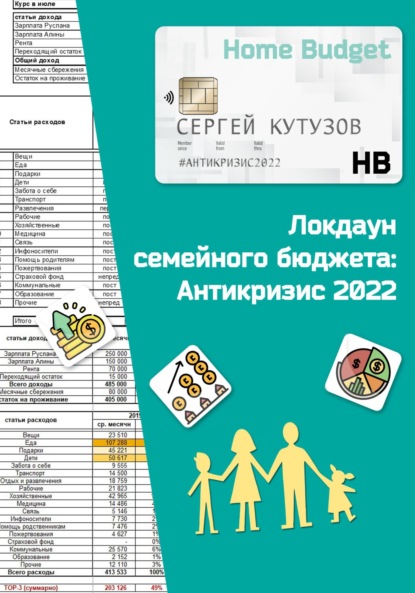

Локдаун семейного бюджета: Антикризис 2022

Настройки чтения

Размер шрифта

Высота строк

Поля

Локдаун семейного бюджета: Антикризис 2022

Сергей Кутузов

Вторая часть из задуманной трилогии о том, как вести домашний бюджет в современном мире. Попытка соединить примеры о различных видах управления личными деньгами и личными историями и с описательно-исследовательской формой повествования обо всех возможных видах экономии. Жанровый микс имеет общую канву стилистического единства, в частности, через многочисленные вопросы и ответы на них, обращённые к себе или читателю, а также большое количество проиллюстрированных рисунками, графиками и таблицами примеров. Особую ценность книги придают советы, которые были отобраны из моей практики за последний год и в тематической литературе ранее нигде не фигурировали. В этом издании акцентируется внимание на способах управления личными финансами, которыми необходимы в эпоху перманентного экономического стресса для любого домохозяйства, в частности, из-за искусственных ограничений буквально на любые формы активной жизнедеятельности.

Сергей Кутузов

Локдаун семейного бюджета: Антикризис 2022

Глава I Фундаментальные законы и правила управления собственными деньгами

Как и почему была написана эта книга.

Прошло чуть больше года с момента выхода моей первой книги – «Домашний бюджет 2020», а вы, мои дорогие читатели, уже имеете возможность прочесть её вторую часть. Собственно, так и планировалось – весь материал увидит свет в качестве трилогии, где каждая последующая часть будет закреплением предыдущей и посвящена анализу развития актуальных тенденций. Глобальные, необратимые перемены в нашем обществе лишь ускоряют процесс выхода новых книг.

«Изоляция семейного бюджета» – название книги, заставляющие задуматься о том, как теперь следует управлять своим домохозяйством, находясь в постоянной экономической осаде. Не стоит занимаемся самообманом – блокада не будет снята, хотя бы потому, что нам её никто не объявлял. У нас нет персонального врага, пытающегося разорить именно нашу, отдельно взятую семью.

Книга подсказывает тактику действий, оперативно адаптируемую к вызовам времени. Вызовы могут меняться ежемесячно и чётко прописанных сценариев оперативной реакции на подобные перемены никогда не существовало. Будем учиться зреть в корень глубинных процессов, на каких-то конкретных примерах «выныривая» на поверхность. Надеюсь, что содержание моего труда принесёт реальную пользу благосостоянию вашей семьи.

Ваш автор, Сергей Кутузов

Вводная, ознакомительная часть и терминология.

Любой автор, работая с литературой жанра нон-фикшн оставляет задел в виде набросков и черновиков для последующей проработки, и погружения в тему. Часто в начале пути хочется объять не объятое, но постепенно приходит осознание того, что напиши ты хоть «Всеобщую энциклопедию домашних финансов», такой фолиант не сможет стать всеохватывающим. Экономическая составляющая наших семей есть зеркальное отражение состояния нашего социума. Мы не просто ячейки, но микромодели, вобравшие в себя все достоинства и недостатки современного мира, благодаря процессам всеобщей глобализации. С каждым годом население большинства стран, к сожалению, становиться беднее. В одних прогрессирующая бедность заметнее сильнее, в других – слабее. Раньше для всех было одно объяснение подобной деградации – «сейчас всем плохо, потому что… (вставить нужное), и поэтому надо просто потерпеть». Мы успевали красиво пожить в промежутках между мировыми экономическими кризисами. В какой-то момент стало ясно – промежутков больше не будет, между ними уже плотно обосновались наши локальные, отраслевые, городские кризисные процессы. Внешне это можно представить в виде многослойного пирога, покрытого сверху толстым слоем различных вирусов, который может иметь сколь угодное количество штаммов. Внутри – огромными кусками «местных начинок» – будь то энергетический кризис в Европе, спец. операция России, бесконечные жёлто-красные прослойки уровней террористической опасности в Средней и Центральной Азии. Разные кусочки таких «пирогов» с разной начинкой и находятся в наших повседневных «меню». Их регулярно подают к столу, а мы потребляем за неимением альтернативы и чувства сытости такая ежедневная трапеза нам точно не прибавляет.

Какие бы события не происходили на земле, беда никогда не приходит одна. Стабильным итогом всех негативных последствий становится изоляция. Ещё каких ни будь два года назад широкой общественности не было вообще известно о существовании этого термина. Зато теперь изоляция не просто строгая изоляция на период карантина. Этот термин стал олицетворением тотального запрета на любые формы проявления социальной жизнедеятельности – перемещение, общение, работу, покупки, продажи. Наличие вируса и его разновидностей с годами начинает страшить уже не так сильно. У каждого в окружении есть те, кто уже успел переболеть различными проявлениями данной заразы или даже отошёл в мир иной. Куда более опасней другие сопутствующие и побочные проявления – санкции, безработица, гиперинфляция. Эти родовые травмы современной экономики касаются буквально всех. Литература, ориентированная на описание способов реанимации личного или семейного бюджета, устаревает ещё до момента выхода. Бесполезно учить среднестатистического человека правильному обращению со своими деньгами если ему их

а) не дают заработать;

б) не дают потратить;

с) не дают сберечь и преумножить.

Безусловно надо выживать, создавая местные «вакцины», как ответ на остросоциальные вызовы. Наша жизнь теперь похожа на поднятие вверх по эскалатору метро, движущемуся в противоположном направлении. Даже чтобы стоять на месте необходимо прилагать значительные усилия. А для того, чтобы достигнуть своей конечной цели вообще двигаться в противовесе на значительном ускорении, скачкообразно, рывками, переступая несколько ступенек и игнорируя встречный поток.

В первых главах для погружения в тему я даю теоретический материал из предыдущего издания. В основном он будет касаться базовых, фундаментальных основ управления своими бюджетами. К середине повествования постепенно перейдём к строго определённым подходам в построении финансовой системы, которые базируются на примерах из моего личного опыта, и опыта управления деньгами в нашей семье. Не всегда очевидные ситуации будут проиллюстрированы наглядными примерам. В третьей части я попытался охватить любые сферы касающиеся понятия «экономия», все её пагубные и положительные характеристики. Все примеры отобраны по принципу – хотелось бы увидеть в книгах, написанных ранее на эту тему, другими авторами, но не нашёл. Поэтому публикую свои, принципиально новые, нигде не опубликованные. Начнём с терминологии. В книге постоянно будут чередоваться следующие определения – личный, домашний, либо семейный бюджеты.

Бюджет – совокупность планируемых доходов и расходов. Может быть составлен для государства (гос. бюджет), предприятия (бюджет предприятия), семьи (семейный бюджет) или отдельного человека (личный бюджет).

Личный бюджет – применяется при описании финансов отдельно взятого человека, например, пенсионера, студента, незамужней женщины. Личных бюджетов сейчас сравнительно немного. Люди чтобы пережить не простые времена, хотят они того или нет, живут семьями. С другой стороны, логика большинства живущих в одиночку примерно следующая – если я живу один значит и так полностью контролирую свои финансы. Зачем усложнять себе жизнь? Такие умозаключения глубоко ошибочны, поскольку у одинокого человека атрофировано чувство ответственности за других людей. Притупляется контроль за расходами. Редко кто из них рассматривает разные сценарии развития своего благосостояния и для принципиального улучшения своего материального положения особой мотивации не возникает.

Домашний бюджет как термин, применяется при характеристиках семейных доходов и расходов. Фигурирует в статданных, в качестве усреднённых показателей жизнедеятельности домохозяйств. Минимальная оценочная единица – домохозяйство.

Семейный бюджет в качестве термина встречается чаще, когда речь заходит об управлении семейными денежными потоками. Когда мы рассчитываем долгосрочные планы, инвестиции, расходы на образование. Домашний и семейный бюджеты выступают своеобразным отражением зрелости семьи. Семейный бюджет – финансовый план домохозяйства, представляющий собой список статей доходов и расходов, с установленными значениями на равные временные отрезки – неделя, месяц, год. Основная задача при составлении семейного бюджета – оптимально распределить доходы за текущий и будущий периоды по различным расходным статьям продукты, одежда, транспорт, развлечения, и т.п. Семейный бюджет идёт дальше своих «младших братьев» – личного и домашнего бюджетов. Он регулирует взаимоотношения между каждым из своих участников на протяжении всего жизненного цикла существования отдельно взятой ячейки общества.

Долгие годы я являюсь личным финансовым консультантом, поэтому пошаговые процессы построения семейного бюджета уже отшлифованы до совершенства. В том числе и на примерах моих клиентов. Если мы хотим составить программу выхода из кризиса своей семьи с нуля, первым шагом, в любом случае, необходимо провести своеобразный финансовый аудит. Однако в независимости от финансового аудита, расчётов планов, рекомендаций по ним, все мои клиенты получают информацию о стандартном своде единых правил по ведению бюджета. Я называю их ФКС – Финансовая Конституция Семьи. ФКС – единый свод денежных правил и законов. Основной финансовый закон семьи, исходя из того, что любая семья – маленькое государство. Конституция для финансовой сферы семейной жизни способствует пониманию и сплочению домочадцев, прозрачности и открытости отношений. Имеет воспитательную и просветительную составляющую. Как и в любом основном законе государства, в ней присутствуют свои статьи. В нашем случае – список правил, регулирующий управление статьями расходов и доходов семейного бюджета. Для придания веса и значимости они названы законами. Каждый совершеннолетний работающий член семьи может и должен вносить свои поправки и дополнения. Поправки не должны противоречить общему духу основного закона и ущемлять права других, близких вам людей. Давать клятву на такой конституции нет необходимости. При спорных вопросах лучше иногда обновлять в памяти её ёмкое, но очень важное содержание. Целью ФКС является создание единых подходов и стандартов в управлении совместным бюджетом. Финансовая конституция, как и всякий основной закон, фактически, а не формально, одобрена и принята к исполнению в нашей семье.

Финансовая конституция семьи или основные законы ведения бюджета.

Профессиональное ведение семейного бюджета состоит из шести основных законов. Исполняются поэтапно, по мере полного освоения предыдущих.

Закон 1. Знайте, на что расходуются ваши деньги.

Прежде чем начинать заносить расходы на любой цифровой носитель необходимо чётко поделить все свои траты на соответствующие статьи по их видам. Все расходы в домохозяйствах, по частоте использования, делятся на три вида

постоянные (выражаются в чётко фиксированных, периодически повторяющихся суммах, например, плата за квартиру, комплексные обеды на работе, выплаты по кредитам);

переменные (выражаются в цифрах, через процентное распределение статей расходов от общей суммы бюджета);

непредвиденные (внеплановые и нестандартные расходы).

Используя все три вида расходов, мы создаём гибкий бюджет, который посредством разграничения постоянных и переменных затрат, меняется в ответ на любые изменения в нашей финансовой ситуации. Экономический кризис в стране или отрасли – яркий пример неблагоприятного изменения. Может такой кризис распространятся и на отдельно взятую семью. На подобный вызов, отлаженная система учёта должна реагировать максимально оперативно, грамотно перераспределяя финансовые потоки. Планировать ежемесячные расходы, исходя из своей многолетней практики, я предлагаю в следующих пропорциях 50-30-20.

50% – тратятся на постоянные расходы (напр. продукты, аренда, транспорт, дети, коммунальные расходы).

30% – тратятся на переменные расходы (напр. одежду, обувь, тур. поездки, хобби, развлечения).

20% – направляются на сбережения, ипотеку, инвестиции.

Первоначально необходимо определить свои постоянные статьи расходов. Их формулировки должны быть коротки и понятны, объединяя под названием как можно больше близких по виду расходов. Будет тяжело контролировать собственный бюджет, если расходы в нём заносятся не по назначению, дублируются или излишне детализированы. Рекомендую, прежде чем начинать разносить расходы по статьям бюджета изобразить подробную древовидную иерархию, перечислив все возможные категории на распечатанном листе формата А4. Затем, лишнее можно вычеркнуть, непонятное переформулировать, недостающее добавить. После чего, не откладывая, заносите в цифровые инструменты учёта.

Закон 2. Контролируйте все свои финансовые потоки.

Чтобы получить представление о том какими фактическими средствами мы располагаем, необходимо сверить полученный доход с фактическим остатком и сравнить данную сумму с плановыми ожиданиями, а главное фактическими расходами. Появившейся излишек приходуется в статью «Доход прочие» на следующий месяц. Гораздо чаще выходит недостача, которая и относится на статью «Расход прочие». Чем меньше будут суммы в обоих случаях, тем точнее получается семейный учёт. Излишек может возникнуть если не заносится доход или какая-то его часть, либо ошибочно заносится расход, которого не было, либо который был, но намного меньше. Неизвестные расходы выявляются тогда, когда из семейной кассы бесконтрольно тратятся деньги. Искать непонятно откуда взявшиеся доходы, а тем более расходы, особого желания не возникает. В программах на первое число каждого месяца мы просто корректируем остатки на всех счетах. Необходимо понять на начало нового планируемого периода какими реальными средствами семья располагает. Такой подход более оправдан для контроля над крупными суммами на отдельных счетах. Суммы по ежемесячному бюджету лучше списывать и приходовать, используя две статьи с похожими названиями в разных видах статей, доходах и расходах – «Доходы прочие», «Расходы прочие». Если статья «Прочие» регулярно по факту сверки занимает долю в 30% и более от ваших общих расходов, скорее всего, такая ситуация является лишь иллюзией контроля над семейным бюджетом.

Конечная сверка проходит в несколько этапов. Первоначально в программу заносятся все расходы на планируемый период. Вспоминаются все нестандартные расходы статьи «Прочее». Подсчитывается реальный остаток денег в сейфе, в кошельках, на карточках каждым супругом. Суммы остатков сверяются с сумами в финансовой программе, после чего происходит «выравнивание» бюджета за счёт сведения сальдо.

Сальдо (итал. расчёт, остаток) – разность между поступлениями и расходами. Сальдо в бухгалтерском учёте – остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов. (Википедия)

Виды учёта семейного бюджета могут быть разнообразны, но главное, они должны быть понятны и приняты обеими супругами. Подход к составлению бюджета необходимо вести от планируемых поступлений. Дело не в том, что свои доходы (читай – "зарплату") всегда знаешь очень хорошо, а расходы (читай – "потребности") постоянно варьируются, а в том, что при составлении бюджета от доходов вы исходите из планирования достижений своих самых разнообразных целей.

Каким обычно бывает или может быть наш семейный бюджет?

Общим. Когда все деньги складываются в одну «тумбочку» и тратятся совместно.

Долевым. В «тумбочку» каждый кладёт заранее оговорённую сумму, а остальными своими доходами распоряжается по собственному усмотрению.

Раздельным. Общих денег в семье может и вовсе не быть. Тогда назвать семьёй такие союзы можно только с очень большой натяжкой, ведь бюджет, каким бы он ни был, обладает базовым объединяющим началом. Он один из краеугольных камней в фундаменте отношений. Разве может дом стоять без фундамента? В принципе, да, но это будет уже «карточный домик».

Целевым. Поскольку речь идёт о долгосрочных целях, в нём основной упор делается именно на долгосрочное планирование. Даже шаблоны учёта там принципиально иные. Такой бюджет дисциплинирует, но предельно ограничивает, так как заставляет фокусироваться лишь на главных выбранных целях – квартире, машине, образовании. Без должного финансирования остаётся большинство текущих потребностей. Все процессы подчинены экономии и сбережениям или выплатам по кредитам, а об удовольствиях и развлечениях даже не заикайтесь.

Расходным. Бюджет застоя, бюджет регресса, ориентированный только на текущие потребности. К сожалению большинство бюджетов у нас составлены именно по такому принципу – сколько получил, столько и потратил.

Реалистичным. Реалистичность – одна из главных черт бюджета, к которой необходимо постоянно стремиться. При составлении бюджета необходимо принимать во внимание как внешние факторы, так и внутренние финансовые возможности семьи.

Развивающимся постепенно, комбинированным. Не старайтесь достичь всего и сразу. Растите в финансовом плане постепенно. Покорив одни финансовые вершины переходите к следующим. Опыт в финансовом альпинизме приходит, как и в горном виде спорта, минимум через несколько лет.

Закон 3. Установите правила учёта.

Они могут быть самыми разнообразными, но обязательно должны присутствовать шесть пунктов без которых само ведение бюджета будет малоэффективным и бессмысленным.

Сергей Кутузов

Вторая часть из задуманной трилогии о том, как вести домашний бюджет в современном мире. Попытка соединить примеры о различных видах управления личными деньгами и личными историями и с описательно-исследовательской формой повествования обо всех возможных видах экономии. Жанровый микс имеет общую канву стилистического единства, в частности, через многочисленные вопросы и ответы на них, обращённые к себе или читателю, а также большое количество проиллюстрированных рисунками, графиками и таблицами примеров. Особую ценность книги придают советы, которые были отобраны из моей практики за последний год и в тематической литературе ранее нигде не фигурировали. В этом издании акцентируется внимание на способах управления личными финансами, которыми необходимы в эпоху перманентного экономического стресса для любого домохозяйства, в частности, из-за искусственных ограничений буквально на любые формы активной жизнедеятельности.

Сергей Кутузов

Локдаун семейного бюджета: Антикризис 2022

Глава I Фундаментальные законы и правила управления собственными деньгами

Как и почему была написана эта книга.

Прошло чуть больше года с момента выхода моей первой книги – «Домашний бюджет 2020», а вы, мои дорогие читатели, уже имеете возможность прочесть её вторую часть. Собственно, так и планировалось – весь материал увидит свет в качестве трилогии, где каждая последующая часть будет закреплением предыдущей и посвящена анализу развития актуальных тенденций. Глобальные, необратимые перемены в нашем обществе лишь ускоряют процесс выхода новых книг.

«Изоляция семейного бюджета» – название книги, заставляющие задуматься о том, как теперь следует управлять своим домохозяйством, находясь в постоянной экономической осаде. Не стоит занимаемся самообманом – блокада не будет снята, хотя бы потому, что нам её никто не объявлял. У нас нет персонального врага, пытающегося разорить именно нашу, отдельно взятую семью.

Книга подсказывает тактику действий, оперативно адаптируемую к вызовам времени. Вызовы могут меняться ежемесячно и чётко прописанных сценариев оперативной реакции на подобные перемены никогда не существовало. Будем учиться зреть в корень глубинных процессов, на каких-то конкретных примерах «выныривая» на поверхность. Надеюсь, что содержание моего труда принесёт реальную пользу благосостоянию вашей семьи.

Ваш автор, Сергей Кутузов

Вводная, ознакомительная часть и терминология.

Любой автор, работая с литературой жанра нон-фикшн оставляет задел в виде набросков и черновиков для последующей проработки, и погружения в тему. Часто в начале пути хочется объять не объятое, но постепенно приходит осознание того, что напиши ты хоть «Всеобщую энциклопедию домашних финансов», такой фолиант не сможет стать всеохватывающим. Экономическая составляющая наших семей есть зеркальное отражение состояния нашего социума. Мы не просто ячейки, но микромодели, вобравшие в себя все достоинства и недостатки современного мира, благодаря процессам всеобщей глобализации. С каждым годом население большинства стран, к сожалению, становиться беднее. В одних прогрессирующая бедность заметнее сильнее, в других – слабее. Раньше для всех было одно объяснение подобной деградации – «сейчас всем плохо, потому что… (вставить нужное), и поэтому надо просто потерпеть». Мы успевали красиво пожить в промежутках между мировыми экономическими кризисами. В какой-то момент стало ясно – промежутков больше не будет, между ними уже плотно обосновались наши локальные, отраслевые, городские кризисные процессы. Внешне это можно представить в виде многослойного пирога, покрытого сверху толстым слоем различных вирусов, который может иметь сколь угодное количество штаммов. Внутри – огромными кусками «местных начинок» – будь то энергетический кризис в Европе, спец. операция России, бесконечные жёлто-красные прослойки уровней террористической опасности в Средней и Центральной Азии. Разные кусочки таких «пирогов» с разной начинкой и находятся в наших повседневных «меню». Их регулярно подают к столу, а мы потребляем за неимением альтернативы и чувства сытости такая ежедневная трапеза нам точно не прибавляет.

Какие бы события не происходили на земле, беда никогда не приходит одна. Стабильным итогом всех негативных последствий становится изоляция. Ещё каких ни будь два года назад широкой общественности не было вообще известно о существовании этого термина. Зато теперь изоляция не просто строгая изоляция на период карантина. Этот термин стал олицетворением тотального запрета на любые формы проявления социальной жизнедеятельности – перемещение, общение, работу, покупки, продажи. Наличие вируса и его разновидностей с годами начинает страшить уже не так сильно. У каждого в окружении есть те, кто уже успел переболеть различными проявлениями данной заразы или даже отошёл в мир иной. Куда более опасней другие сопутствующие и побочные проявления – санкции, безработица, гиперинфляция. Эти родовые травмы современной экономики касаются буквально всех. Литература, ориентированная на описание способов реанимации личного или семейного бюджета, устаревает ещё до момента выхода. Бесполезно учить среднестатистического человека правильному обращению со своими деньгами если ему их

а) не дают заработать;

б) не дают потратить;

с) не дают сберечь и преумножить.

Безусловно надо выживать, создавая местные «вакцины», как ответ на остросоциальные вызовы. Наша жизнь теперь похожа на поднятие вверх по эскалатору метро, движущемуся в противоположном направлении. Даже чтобы стоять на месте необходимо прилагать значительные усилия. А для того, чтобы достигнуть своей конечной цели вообще двигаться в противовесе на значительном ускорении, скачкообразно, рывками, переступая несколько ступенек и игнорируя встречный поток.

В первых главах для погружения в тему я даю теоретический материал из предыдущего издания. В основном он будет касаться базовых, фундаментальных основ управления своими бюджетами. К середине повествования постепенно перейдём к строго определённым подходам в построении финансовой системы, которые базируются на примерах из моего личного опыта, и опыта управления деньгами в нашей семье. Не всегда очевидные ситуации будут проиллюстрированы наглядными примерам. В третьей части я попытался охватить любые сферы касающиеся понятия «экономия», все её пагубные и положительные характеристики. Все примеры отобраны по принципу – хотелось бы увидеть в книгах, написанных ранее на эту тему, другими авторами, но не нашёл. Поэтому публикую свои, принципиально новые, нигде не опубликованные. Начнём с терминологии. В книге постоянно будут чередоваться следующие определения – личный, домашний, либо семейный бюджеты.

Бюджет – совокупность планируемых доходов и расходов. Может быть составлен для государства (гос. бюджет), предприятия (бюджет предприятия), семьи (семейный бюджет) или отдельного человека (личный бюджет).

Личный бюджет – применяется при описании финансов отдельно взятого человека, например, пенсионера, студента, незамужней женщины. Личных бюджетов сейчас сравнительно немного. Люди чтобы пережить не простые времена, хотят они того или нет, живут семьями. С другой стороны, логика большинства живущих в одиночку примерно следующая – если я живу один значит и так полностью контролирую свои финансы. Зачем усложнять себе жизнь? Такие умозаключения глубоко ошибочны, поскольку у одинокого человека атрофировано чувство ответственности за других людей. Притупляется контроль за расходами. Редко кто из них рассматривает разные сценарии развития своего благосостояния и для принципиального улучшения своего материального положения особой мотивации не возникает.

Домашний бюджет как термин, применяется при характеристиках семейных доходов и расходов. Фигурирует в статданных, в качестве усреднённых показателей жизнедеятельности домохозяйств. Минимальная оценочная единица – домохозяйство.

Семейный бюджет в качестве термина встречается чаще, когда речь заходит об управлении семейными денежными потоками. Когда мы рассчитываем долгосрочные планы, инвестиции, расходы на образование. Домашний и семейный бюджеты выступают своеобразным отражением зрелости семьи. Семейный бюджет – финансовый план домохозяйства, представляющий собой список статей доходов и расходов, с установленными значениями на равные временные отрезки – неделя, месяц, год. Основная задача при составлении семейного бюджета – оптимально распределить доходы за текущий и будущий периоды по различным расходным статьям продукты, одежда, транспорт, развлечения, и т.п. Семейный бюджет идёт дальше своих «младших братьев» – личного и домашнего бюджетов. Он регулирует взаимоотношения между каждым из своих участников на протяжении всего жизненного цикла существования отдельно взятой ячейки общества.

Долгие годы я являюсь личным финансовым консультантом, поэтому пошаговые процессы построения семейного бюджета уже отшлифованы до совершенства. В том числе и на примерах моих клиентов. Если мы хотим составить программу выхода из кризиса своей семьи с нуля, первым шагом, в любом случае, необходимо провести своеобразный финансовый аудит. Однако в независимости от финансового аудита, расчётов планов, рекомендаций по ним, все мои клиенты получают информацию о стандартном своде единых правил по ведению бюджета. Я называю их ФКС – Финансовая Конституция Семьи. ФКС – единый свод денежных правил и законов. Основной финансовый закон семьи, исходя из того, что любая семья – маленькое государство. Конституция для финансовой сферы семейной жизни способствует пониманию и сплочению домочадцев, прозрачности и открытости отношений. Имеет воспитательную и просветительную составляющую. Как и в любом основном законе государства, в ней присутствуют свои статьи. В нашем случае – список правил, регулирующий управление статьями расходов и доходов семейного бюджета. Для придания веса и значимости они названы законами. Каждый совершеннолетний работающий член семьи может и должен вносить свои поправки и дополнения. Поправки не должны противоречить общему духу основного закона и ущемлять права других, близких вам людей. Давать клятву на такой конституции нет необходимости. При спорных вопросах лучше иногда обновлять в памяти её ёмкое, но очень важное содержание. Целью ФКС является создание единых подходов и стандартов в управлении совместным бюджетом. Финансовая конституция, как и всякий основной закон, фактически, а не формально, одобрена и принята к исполнению в нашей семье.

Финансовая конституция семьи или основные законы ведения бюджета.

Профессиональное ведение семейного бюджета состоит из шести основных законов. Исполняются поэтапно, по мере полного освоения предыдущих.

Закон 1. Знайте, на что расходуются ваши деньги.

Прежде чем начинать заносить расходы на любой цифровой носитель необходимо чётко поделить все свои траты на соответствующие статьи по их видам. Все расходы в домохозяйствах, по частоте использования, делятся на три вида

постоянные (выражаются в чётко фиксированных, периодически повторяющихся суммах, например, плата за квартиру, комплексные обеды на работе, выплаты по кредитам);

переменные (выражаются в цифрах, через процентное распределение статей расходов от общей суммы бюджета);

непредвиденные (внеплановые и нестандартные расходы).

Используя все три вида расходов, мы создаём гибкий бюджет, который посредством разграничения постоянных и переменных затрат, меняется в ответ на любые изменения в нашей финансовой ситуации. Экономический кризис в стране или отрасли – яркий пример неблагоприятного изменения. Может такой кризис распространятся и на отдельно взятую семью. На подобный вызов, отлаженная система учёта должна реагировать максимально оперативно, грамотно перераспределяя финансовые потоки. Планировать ежемесячные расходы, исходя из своей многолетней практики, я предлагаю в следующих пропорциях 50-30-20.

50% – тратятся на постоянные расходы (напр. продукты, аренда, транспорт, дети, коммунальные расходы).

30% – тратятся на переменные расходы (напр. одежду, обувь, тур. поездки, хобби, развлечения).

20% – направляются на сбережения, ипотеку, инвестиции.

Первоначально необходимо определить свои постоянные статьи расходов. Их формулировки должны быть коротки и понятны, объединяя под названием как можно больше близких по виду расходов. Будет тяжело контролировать собственный бюджет, если расходы в нём заносятся не по назначению, дублируются или излишне детализированы. Рекомендую, прежде чем начинать разносить расходы по статьям бюджета изобразить подробную древовидную иерархию, перечислив все возможные категории на распечатанном листе формата А4. Затем, лишнее можно вычеркнуть, непонятное переформулировать, недостающее добавить. После чего, не откладывая, заносите в цифровые инструменты учёта.

Закон 2. Контролируйте все свои финансовые потоки.

Чтобы получить представление о том какими фактическими средствами мы располагаем, необходимо сверить полученный доход с фактическим остатком и сравнить данную сумму с плановыми ожиданиями, а главное фактическими расходами. Появившейся излишек приходуется в статью «Доход прочие» на следующий месяц. Гораздо чаще выходит недостача, которая и относится на статью «Расход прочие». Чем меньше будут суммы в обоих случаях, тем точнее получается семейный учёт. Излишек может возникнуть если не заносится доход или какая-то его часть, либо ошибочно заносится расход, которого не было, либо который был, но намного меньше. Неизвестные расходы выявляются тогда, когда из семейной кассы бесконтрольно тратятся деньги. Искать непонятно откуда взявшиеся доходы, а тем более расходы, особого желания не возникает. В программах на первое число каждого месяца мы просто корректируем остатки на всех счетах. Необходимо понять на начало нового планируемого периода какими реальными средствами семья располагает. Такой подход более оправдан для контроля над крупными суммами на отдельных счетах. Суммы по ежемесячному бюджету лучше списывать и приходовать, используя две статьи с похожими названиями в разных видах статей, доходах и расходах – «Доходы прочие», «Расходы прочие». Если статья «Прочие» регулярно по факту сверки занимает долю в 30% и более от ваших общих расходов, скорее всего, такая ситуация является лишь иллюзией контроля над семейным бюджетом.

Конечная сверка проходит в несколько этапов. Первоначально в программу заносятся все расходы на планируемый период. Вспоминаются все нестандартные расходы статьи «Прочее». Подсчитывается реальный остаток денег в сейфе, в кошельках, на карточках каждым супругом. Суммы остатков сверяются с сумами в финансовой программе, после чего происходит «выравнивание» бюджета за счёт сведения сальдо.

Сальдо (итал. расчёт, остаток) – разность между поступлениями и расходами. Сальдо в бухгалтерском учёте – остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов. (Википедия)

Виды учёта семейного бюджета могут быть разнообразны, но главное, они должны быть понятны и приняты обеими супругами. Подход к составлению бюджета необходимо вести от планируемых поступлений. Дело не в том, что свои доходы (читай – "зарплату") всегда знаешь очень хорошо, а расходы (читай – "потребности") постоянно варьируются, а в том, что при составлении бюджета от доходов вы исходите из планирования достижений своих самых разнообразных целей.

Каким обычно бывает или может быть наш семейный бюджет?

Общим. Когда все деньги складываются в одну «тумбочку» и тратятся совместно.

Долевым. В «тумбочку» каждый кладёт заранее оговорённую сумму, а остальными своими доходами распоряжается по собственному усмотрению.

Раздельным. Общих денег в семье может и вовсе не быть. Тогда назвать семьёй такие союзы можно только с очень большой натяжкой, ведь бюджет, каким бы он ни был, обладает базовым объединяющим началом. Он один из краеугольных камней в фундаменте отношений. Разве может дом стоять без фундамента? В принципе, да, но это будет уже «карточный домик».

Целевым. Поскольку речь идёт о долгосрочных целях, в нём основной упор делается именно на долгосрочное планирование. Даже шаблоны учёта там принципиально иные. Такой бюджет дисциплинирует, но предельно ограничивает, так как заставляет фокусироваться лишь на главных выбранных целях – квартире, машине, образовании. Без должного финансирования остаётся большинство текущих потребностей. Все процессы подчинены экономии и сбережениям или выплатам по кредитам, а об удовольствиях и развлечениях даже не заикайтесь.

Расходным. Бюджет застоя, бюджет регресса, ориентированный только на текущие потребности. К сожалению большинство бюджетов у нас составлены именно по такому принципу – сколько получил, столько и потратил.

Реалистичным. Реалистичность – одна из главных черт бюджета, к которой необходимо постоянно стремиться. При составлении бюджета необходимо принимать во внимание как внешние факторы, так и внутренние финансовые возможности семьи.

Развивающимся постепенно, комбинированным. Не старайтесь достичь всего и сразу. Растите в финансовом плане постепенно. Покорив одни финансовые вершины переходите к следующим. Опыт в финансовом альпинизме приходит, как и в горном виде спорта, минимум через несколько лет.

Закон 3. Установите правила учёта.

Они могут быть самыми разнообразными, но обязательно должны присутствовать шесть пунктов без которых само ведение бюджета будет малоэффективным и бессмысленным.

Другие электронные книги автора Сергей Кутузов

Другие аудиокниги автора Сергей Кутузов

Последний отзыв

Очень интересная!